短債有望受惠 Fed 降息機會,且較不易受川普政策干擾

債券殖利率在長期相對高位,預期Fed貨幣政策方向仍是降息,短天期債券是收息且變數較少的投資好選擇。

美國總統川普的關稅政策引發全球金融市場震盪,後續觀察川普態度、經濟及企業獲利下修程度,建議暫控制投資部位並多元配置,而短天期投資等級債券具有波動相對較低的優勢,成為資產配置的重要角色。

![]()

![]()

![]()

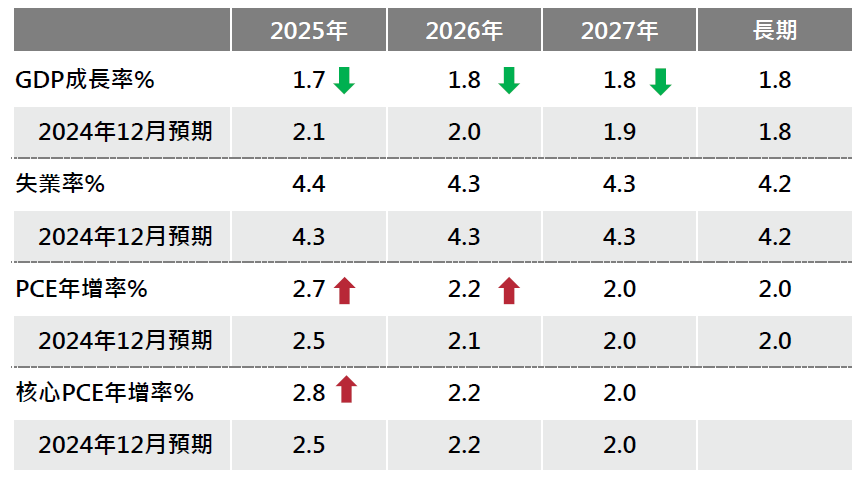

美國總統川普上任後關稅政策頻發,但減稅與放鬆監管的政見卻仍未啟動,因而開始影響市場信心並引發波動,另也影響美國聯準會(Fed)對經濟前景的預期,在2025年3月的FOMC會議,Fed即下修經濟增速並上修通膨的預期。

以上資料為舉例說明,不代表未來實際績效。GDP是國內生產毛額、PCE是個人消費支出物價指數、核心PCE係排除波動度較大的能源及食品項目。

資料來源:Fed、2025年3月及2024年12月FOMC會議資料,近二次FOMC會議日期為2024/12/18及2025/3/19。

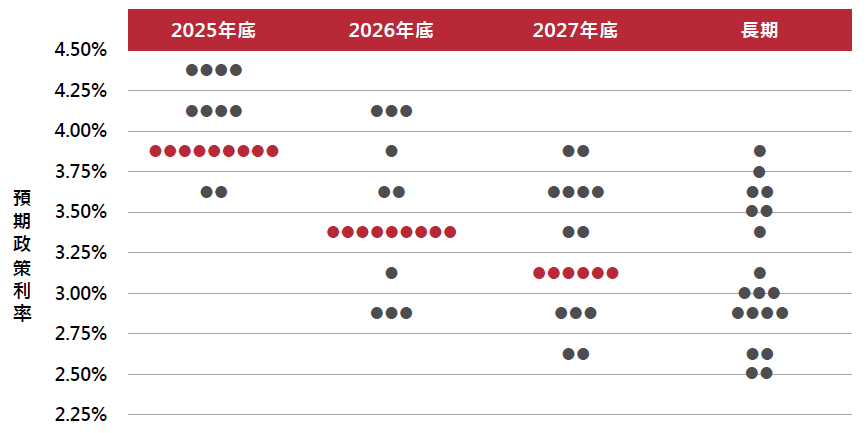

不過Fed貨幣政策仍暫時按兵不動,並應維持降息趨勢,預期2025年仍有降息二碼(0.5%)的機會(目前政策利率為4.25~4.50%)。

以上資料為舉例說明,不代表未來實際績效。資料來源:Fed,FOMC會議日期 2025/3/19。

值得留意的是,Fed自2025年4月起再度減緩資產負債表縮減幅度,主要是為維繫市場資金的流動性,換言之,在Fed持有的美國公債到期後,可能有部分重啟再投資,並為帶美國公債來買盤支持。

從投資的角度來看,利息累積是債市報酬的重要來源,而短天期債券的波動性低於長天期債券,透過以較低的波動性,作為收息及等待降息機會的資金出路。

債券殖利率不代表基金投資組合實際配置情形及實際投資報酬率,投資人仍須留意價格波動。以上資料為舉例說明,不代表未來實際績效。*PR值:表示位於一段區間中所處的相對位置,以0%至100%表示。例如,美國公債殖利率目前相對於歷史區間的PR值為86%,表示目前殖利率高於歷史上86%的時期。

資料來源: Bloomberg,以彭博各類資產指數為例,截至2025/2/28。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!