中國穩增長政策,有利投資等級人民幣債

雖然中國已放寬清零,但消費動能、房地產銷售及投資在短期內仍難以恢復正常,寬鬆貨幣政策為必要手段。

2022年期間美債利率上升、中國民企風險浮現、人民幣貶值、新興市場債券價格下挫,然而人民幣債券表現仍相對穩健,主要原因在於美國Fed為了抗通膨積極升息縮表,但中國無通膨問題,為維持穩定的經濟增長,人民銀行於2022年分別降息20個基準點(bps)、降準50個基準點,在寬鬆貨幣政策仍為必要手段的情況下,預期有利於投資等級人民幣債表現。

中國政府雖已放寬清零的防疫政策,但中國的消費力道在短期內仍難以恢復正常;此外,房地產政策已轉為友善,但並未阻止房地產銷售與投資快速下滑,因此在中國沒有通膨問題的情況下,中國高層為刺激需求並維持穩定經濟成長,寬鬆貨幣政策為必要手段。

以台灣跟南韓的經驗看,解封之後1至2季間,人群互動反而減少,中國在2022年12月解封之後也有類似人流降低的現象,而且從香港、南韓及台灣的經驗來看,解封後1至2季反而消費減少。

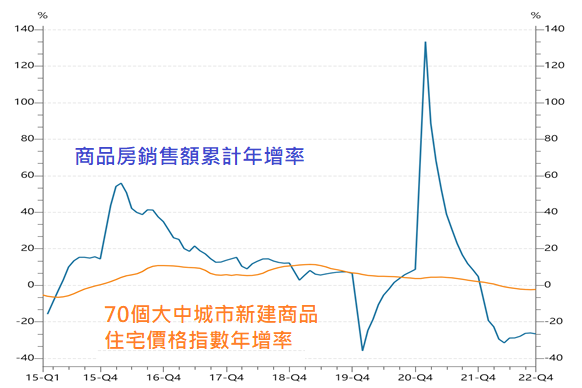

根據Wind最新數據顯示,中國大陸房價指數下跌2.3%,今(2022)年前11月累計商品房銷售額較去年同期下滑26.6%。由此可見,即使政府對房地產市場轉趨友善,也難阻止房價下滑,且房價下跌預期、封城對人流的干擾與對開發商倒帳爛尾的恐懼,也使得房價銷售大幅減少。

資料來源:Wind,2015Q1~2022Q4,復華投信整理。

此外,由於財富效果受打擊,居民難有能力消費,零售銷售的增長率難以提振,根據Wind最新數據顯示,今年前11月累計零售銷售較去年同期下滑0.1%。

在中國高層穩增長的政策下,投資等級人民幣債券因主要投資的標的是中國公債、中國國營政策性銀行發行的債券,以及外國優質企業發行的離岸人民幣債券,整體價格走勢可望因此受惠。

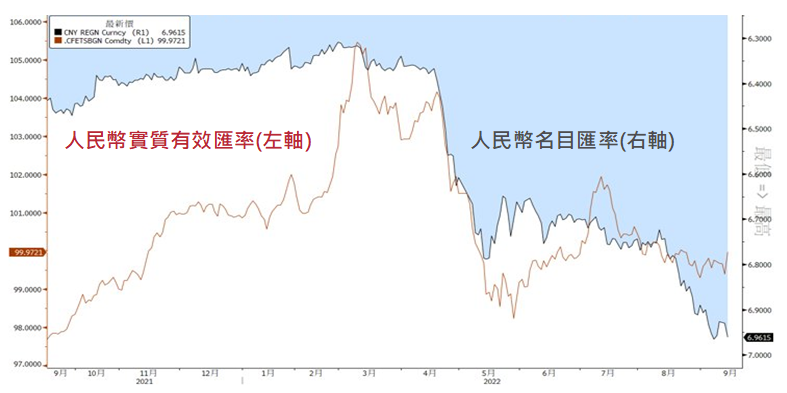

由於Fed可望逐漸放緩升息腳步,現階段人民幣亦未偏貴,市場預期人民幣面對美元的強勢,可望較其他貨幣呈現相對強勢,故也有利於人民幣債券。

資料來源:Bloomberg,2021/9/14~2022/9/14,復華投信整理。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!