美國升息循環近尾聲,全球經濟有望軟著陸

全球經濟數據的表現開始優於預期,景氣可能比市場預期的更具韌性,分析近期各國基本面表現,全球經濟軟著陸的機率可能正在提升。

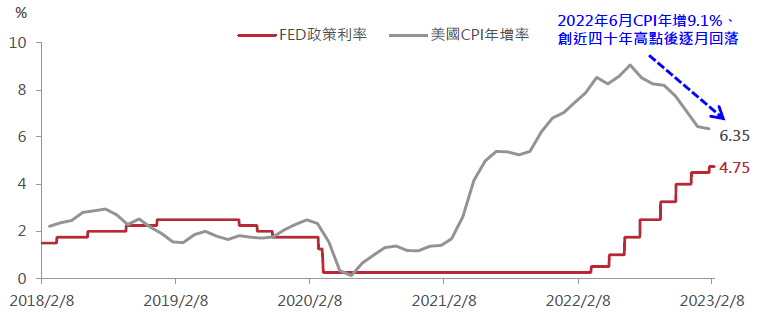

2022年下半年開始,籠罩美國的通膨陰霾逐漸消散,2023年1月美國消費者物價指數(CPI)年增6.4%,已連續第七個月下滑。2月FOMC會後記者會,Fed主席Powell指出「通膨放緩已出現進展」,並表示Fed正討論「再升息幾次(a couple more) 至足夠限制性水平、之後就暫停升息」。隨著通膨下行趨勢確立,升息循環進入尾聲,市場關注焦點轉為經濟增長持續性。

資料來源:Bloomberg,2018/2/8~2023/2/14。

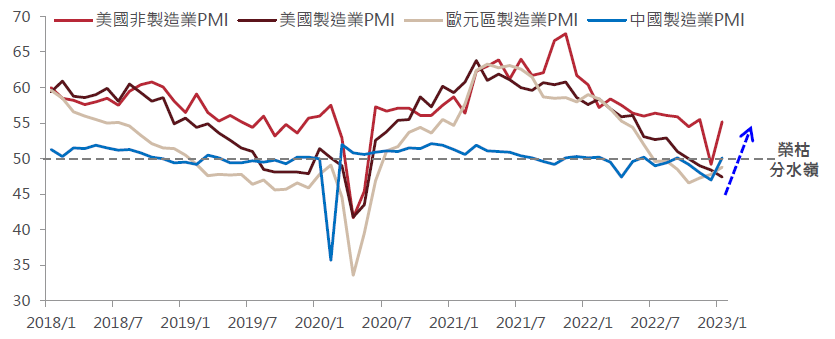

過去一年,為了抑制過熱的通膨,Fed加速升息、全球主要央行緊縮貨幣政策,引導需求放緩、景氣降溫,導致全球主要經濟體製造業景氣一路下行,使市場對經濟衰退的擔憂升溫。

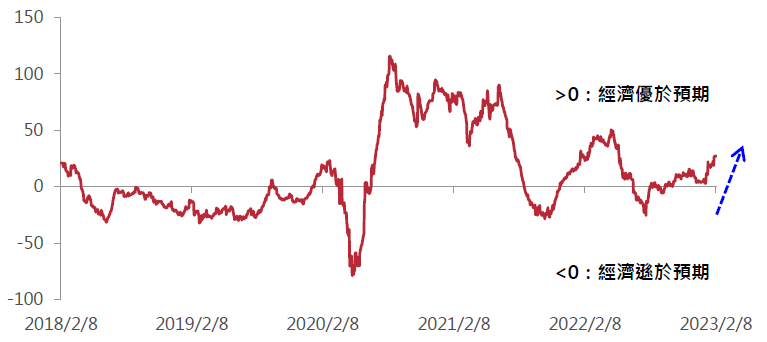

現階段全球景氣放緩的趨勢仍在延續,美國1月ISM製造業PMI從前一月的48.4,進一步下降至47.4,已連續第三個月處於收縮區間。不過,近期全球經濟意外指數呈現上行趨勢(圖二),顯示全球經濟數據的表現開始優於預期,景氣可能比市場預期的更具韌性。

資料來源:Bloomberg,2018/2/8~2023/2/8。

今年1月底,IMF上調2023年全球經濟成長率預測0.2個百分點至2.9%,同時調升對多個主要經濟體的成長率預估。分析近期各國基本面表現,評估全球經濟軟著陸的機率可能正在提升:

![]()

![]()

![]()

今年1月底,IMF上調2023年全球經濟成長率預測0.2個百分點至2.9%,同時調升對多個主要經濟體的成長率預估。分析近期各國基本面表現,評估全球經濟軟著陸的機率可能正在提升:

資料來源:Bloomberg,2018/1~2023/1。

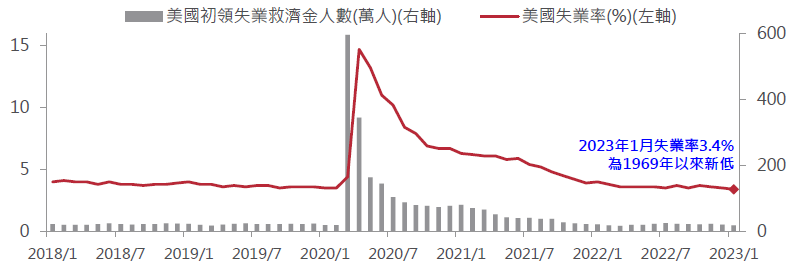

資料來源:Bloomberg,2018/1~2023/1。

本月OECD美國景氣領先指標改善,資產配置建議由中性偏保守,轉為中性配置,降低投資等級債比重,並增持股票及非投資等級債。後續將持續觀察通膨變化與Fed政策利率終點,並密切留意企業獲利下修幅度及景氣落底回升的時點。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!