【投資展望】2022年第四季全球金融市場與股市趨勢

受Fed升息影響,股市評價及企業獲利仍有下修風險,年底前謹慎持股因應;待通膨進一步降溫,預期Fed政策態度轉溫和後逢低布局

美國通膨增速高峰已現,2023年上半年PCE通膨有望從目前6-7%降至3-4%水平;2022年底前Fed升息速度將達高峰,預期2023上半年可望停止升息。

美國領先指標增速已轉負,庫存調整開始、房市降溫,經濟溫和衰退風險已明顯上升,未來若就業市場及家計部門資產減損狀況再惡化,將影響最後支撐經濟的消費表現。

全球股市仍受Fed升息影響評價、企業獲利亦因經濟可能衰退仍有下修風險,惟長期評價已屬合理,2022年第四季至2023年第一季將處景氣放緩循環及股市合理低位時間。

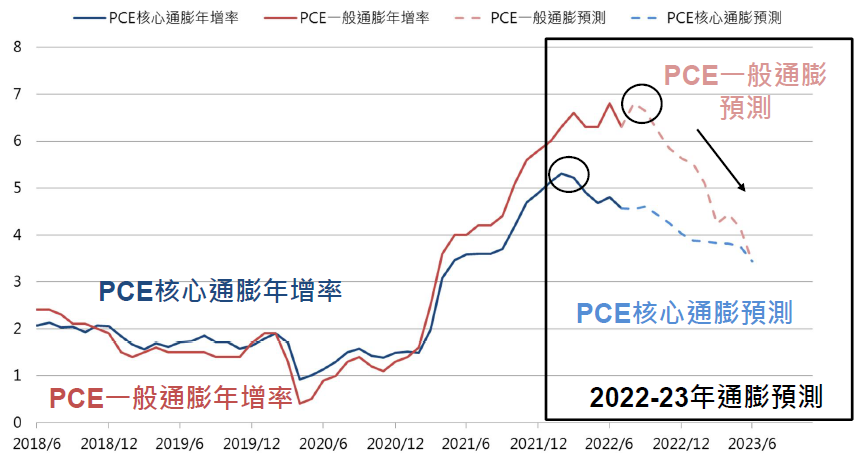

物價增速見頂且通膨預期下滑

物價增速已見頂、2023年仍未能達2%目標,年底前加快升息腳步,調降經濟成⾧、調高失業率;但⾧期2.5%中性利率水準未調高,整體而言,⾧期通膨回降至合理區間,通膨見頂增速將降,只因回降速度不足,讓Fed加速升息彌補政策落後。

資料來源:Bloomberg,截至2022/9/22,復華投信整理。

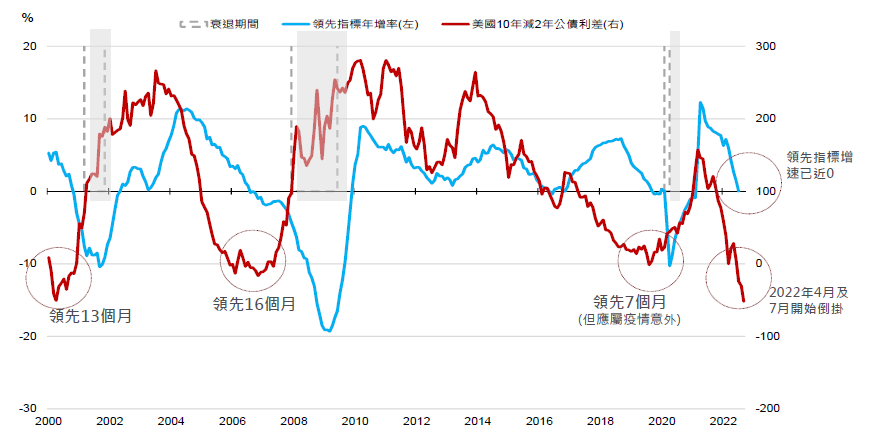

殖利率曲線倒掛經濟衰退風險升

Fed控制通膨優先於經濟考量,除非物價增速持續降低、或失業率開始上升、薪資增速亦降低,為停止升息、或是否開始降息關鍵。

資料來源:Bloomberg, 截至2022/9,復華投信整理。

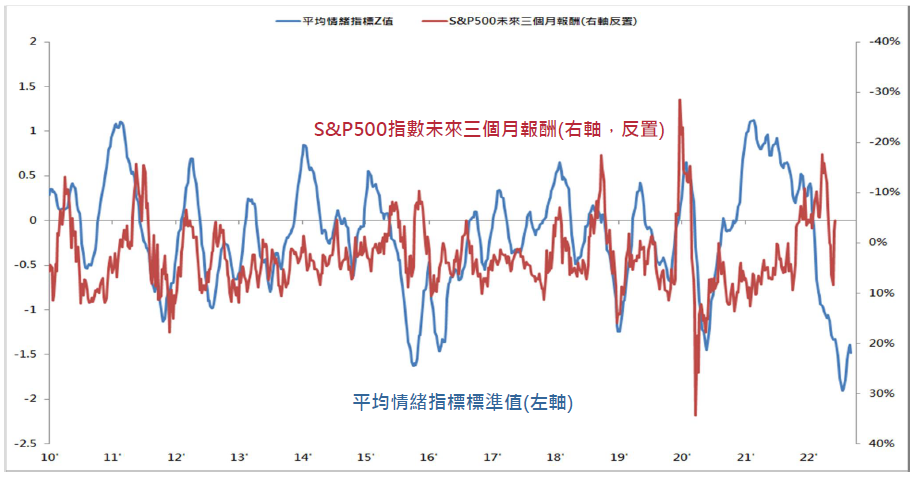

Fed加速升息壓抑股、債市表現

若未來公債殖利率充分消化升息利空並隨經濟基本面下滑,股市評價壓抑因素將減弱,現階段來看,儘管相較六月低點略有反彈,整體股市情緒仍處在相對偏悲觀水準,美股跌幅已反應經濟溫和衰退狀況,景氣放緩階段通常台股下跌3~4季,跌幅17~30%,預估2022Q4後進入可能轉折時間,Fed政策態度仍為關鍵。

資料來源:復華投信整理,Bloomberg, 資料截至2022/9/2。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!