美國矽谷銀行破產掀起銀行業風暴,雷曼時刻再臨?

目前美國整體銀行業體質良好,政府亦第一時間出手相救防堵危機蔓延,使得系統性危機暫時解除,但評估短期內市場波動仍大,銀行放貸條件可能收緊,仍需持續觀察Fed利率決策動向。

3月上旬,全美排名第16大的矽谷銀行(Silicon Valley Bank,簡稱SVB)爆發重大財務危機,隨後排山倒海而來的擠兌壓力,導致SVB於3月10日宣布倒閉,成為2008年金融危機以來最大型的金融機構倒閉事件。

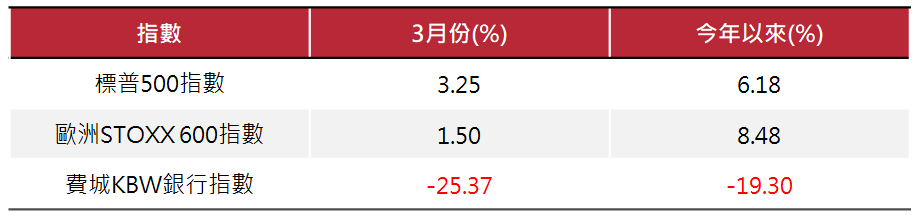

SVB倒閉後,市場恐慌情緒一觸即發,VIX恐慌指數一度觸及30高位,美國銀行類股受到波及,3月份重挫25%(表一);但整體來看,SVB事件對金融市場的影響相對有限,美歐股市3月雖歷經小幅震盪,但仍延續年初以來的漲勢、全月維持正報酬。

資料來源:Bloomberg,2022/12/31~2023/3/31。

SVB倒閉,關鍵問題在於客戶集中、期限錯配。在2020~2021年間,美國的寬鬆貨幣和財政刺激政策,大幅推升SVB的存款規模。面對當時的低利率環境,SVB選擇將吸收來的存款集中配置在中長天期美國公債和大量MBS,以提高收益率,同時只保留低比例的現金資產。

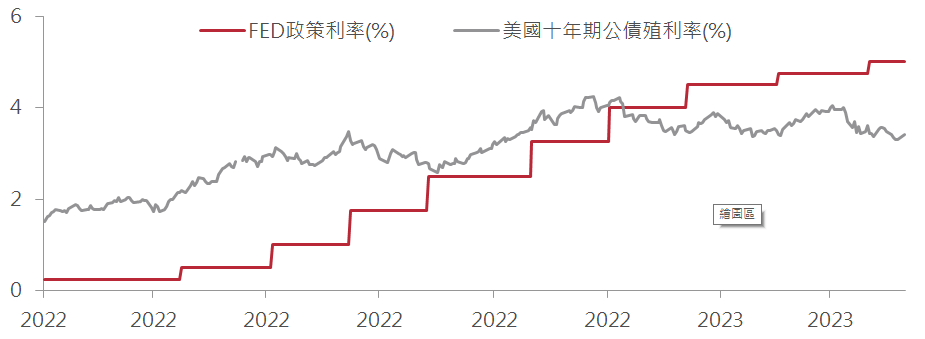

然而,2022年聯準會(Fed)啟動快速升息、縮表,短短一年內升息超過4%,導致十年期美債殖利率從1.5%一路飆升到4.2%(圖一)。SVB持有的美債部位從按市值計價(mark to market)的角度上出現巨大帳面虧損。同時,由於客戶集中在科技和生技新創企業,緊縮的貨幣環境使創投公司投資動能減弱,新創公司的資金減少,開始從銀行提取存款,SVB面臨存款流失壓力,只好拋售債券、認列損失以提高流動性。

為彌補出售債券的已實現虧損,SVB原本計畫發行新股籌措22.5億美元,卻增資失敗。消息一出,引發存戶恐慌,3月9日爆發擠兌,單日被提領420億美元,佔該行總存款24%,SVB宣布倒閉,成為聯準會暴力升息下的犧牲品。

分析SVB事件,本質上與雷曼事件截然不同,因為雷曼事件當時,銀行間普遍持有的次級房貸抵押債券,屬於市場運作不良的有毒資產;然而,SVB主要持有的是優質美債,信用無虞,倘若SVB影響程度擴大,導致美債殖利率下滑,反倒有助於改善銀行基本面,所以二者有根本性的差異。

資料來源:Bloomberg,2022/1/1~2023/4/10。

SVB事件倒閉後,美國政府在第一時間就介入,聯邦存款保險公司快速接管SVB,數日後便開放存戶提款,財政部出面保證所有的一般SVB存款戶(含超過25萬美元)資產不受影響;Fed則提供銀行額外流動性管道,為市場注入強心針、防堵危機進一步蔓延。

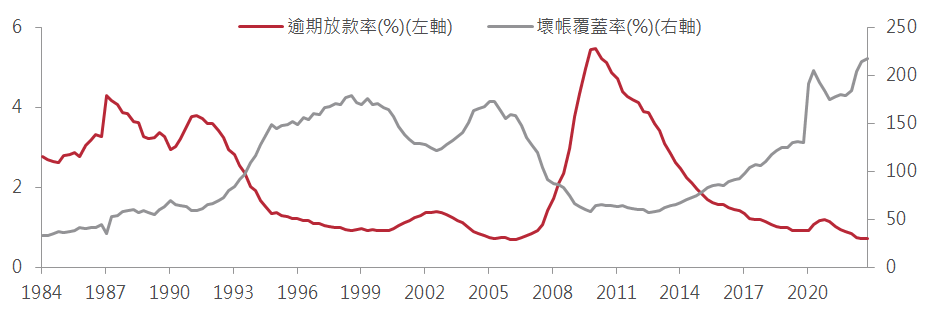

從美國銀行業整體的角度來看,面對SVB事件的考驗,當前銀行業體質比起金融海嘯時期更加強韌,目前美國銀行的壞帳提撥準備與逾期放款比例皆為史上最佳水準(圖二),且2008年金融海嘯後銀行大幅提升自有資本比率,風險性資產比率亦顯著下滑,因此評估目前SVB事件應不至於引發整體銀行業的系統性風險。

資料來源:Bloomberg,1984~2022。

現階段,美國經濟仍強勁、通膨仍遠高於目標,但SVB事件後,預期銀行放貸條件將進一步收緊,或將對經濟增長構成壓力。因此,全球央行對於進一步升息可能更加謹慎,3月份Fed雖升息一碼,但也表示將密切關注新的資訊來評估貨幣政策可能造成的影響,銀行收緊信貸會對升息有替代效果,聯準會未來的利率決策將觀察信貸緊縮的情況進行調整。

儘管系統性危機暫時解除,本次美國銀行業風波也有別於金融海嘯時期,但評估短期內金融市場波動難大幅下降,建議維持中性資產配置,後續將持續觀察通膨與Fed政策變化、企業財報表現及景氣落底回升的時點,並密切留意SVB事件影響是否進一步擴大。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!