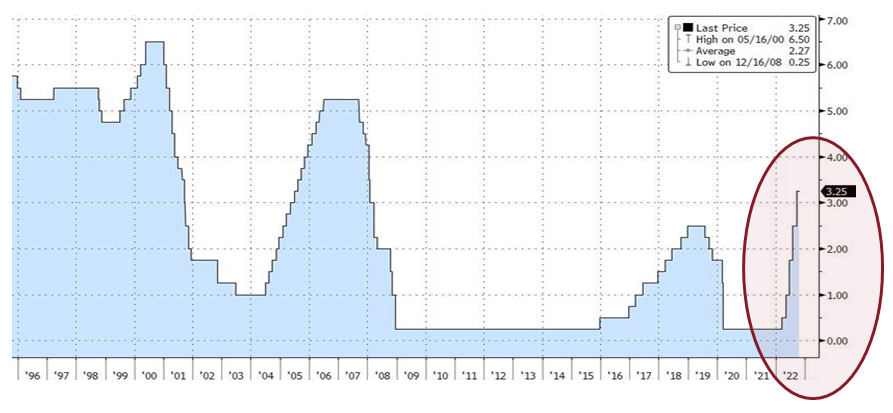

新興美元債指數受升息拖累,短債累息效益升高

目前短天期債券利率是近20年來最高的水準,累息效益比過去20年都好,理性的債券投資人應該在債券利率高的時候進場布局

美國通膨壓力緩解,Fed升息速度可望在2023年第一季暫歇,目前新興市場雖仍有再融資及政治風險,但整體經濟狀況穩定。

新興市場1-3年美元債券指數在過去30年長期趨勢向上,今年反映Fed近30年最猛烈的升息幅度,導致債券票息無法彌補短期資本利損。

目前短債利率是近20年來最高的水準,累息效益比過去20年都好,現階段可布局短天期的公債及新興債,避免過高信用風險。

新興債券市場的觀察重點

美國通膨:美國通膨從6月開始走低,但核心物價仍然偏高,目前預期10月後房租與醫療相關物價應有較明顯的降幅,有助於帶動核心物價向下。

Fed政策:預期Fed年底前升息至4.5%~4.75%區間後可望暫歇,部分Fed委員已表示須暫停以觀察大幅升息後對經濟的負面影響。

新興國家基本面:整體新興市場經濟狀況仍強健,但個別表現分化,原物料出口國受惠,原物料進口國受創;新興國家政治風險普遍上升(通膨上揚,民怨升高,左派聲勢浩大) 。

信用風險:新興國家與公司債違約率明顯走高,目前違約案件集中於烏俄相關曝險國家與中國房地產,但全球利率上升過快,高利率環境阻礙低信評公司籌資,外匯存底支應能力低的國家以及短期內有較大外幣償債壓力的低信評公司,後續預期仍可能面臨較高信用風險。

資金流:新興市場資金仍持續流出,但流出量已慢慢減少。

Fed快速升息導致債券價格大跌

過去Fed升息循環期間,每年的升息幅度約在2%至4%,但都會分成每年約1%分段升息,而非像今(2022)年一樣一年內就升4%至5%,導致債券票息收入無法彌補短期間的資本利損。

資料來源:Bloomberg,復華投信整理,1995/10/20~2022/10/20。

新興美元債指數跌至2016年以來新低

新興美元債指數今(2022)年以來下跌23.1%,指數跌至2016年以來新低,其中今年的負貢獻有六成來自美債,四成來自新興國家利差拓寬。

資料來源:Bloomberg,復華投信整理,2005/10/26~2022/10/26。

新興市場1~3年美元債指數長期向上

新興市場1~3年美元債券指數,過去30年走勢長期持續向上,今(2022)年是歷史下跌最多的時間點,主要反映Fed今年是近30年升息最猛烈的時間。

資料來源:Bloomberg,復華投信整理,1992/10/27~2022/10/19。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!