台股跌幅已過度反應,指數持續震盪打底

雖然市場氣氛還是相對低迷,但從歷史數據來看,現階段也是加速累積便宜籌碼的好機會

根據歷史經驗,股市低點通常發生在通膨高點發生後平均3至5個月左右,只有科技泡沫和金融海嘯進入硬著陸,低點並發生在8至9個月後,此次美國通膨於6月見高點後,推估股市低點在今(2022)年第四季。

從歷史經驗來看,目前台股表現已超跌,未來隨著運價及原物料已大幅修正,加上租金下跌的滯後反應,預期第四季通膨將開始放緩,股市有機會在升息幅度降低時便領先基本面落底。

經理人觀察1:股市下檔空間有限

根據歷史經驗,若撇除2000年科技泡沫和2008年金融海嘯的經濟硬著陸狀況,股市低點通常發生在通膨高點出現後3~5個月,舉例來說,美國消費者物價指數(CPI)年增率在2018年7月達到高峰,美國S&P 500指數則在當年12月出現低點。

復華中小精選基金經理人趙建彰研判,目前仍屬經濟軟著陸的機率較大,美國CPI年增率在今年6月份達到9.06%的高峰,推估美股有可能在第四季出現低點,而台股與美國的連動性高,股市可能在升息幅度趨緩時,便領先基本面落底,預期指數後續的下檔空間有限。

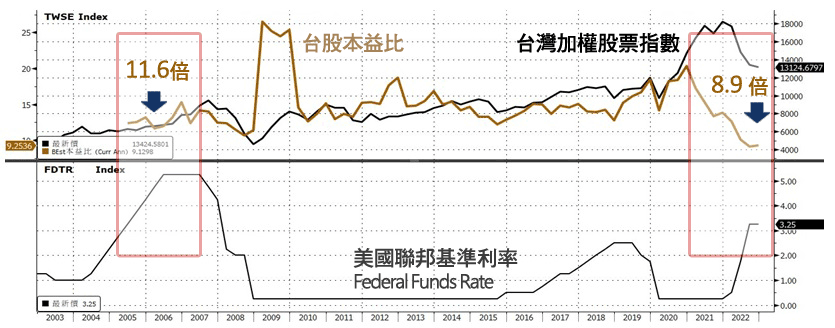

經理人觀察2:台股應該跌夠了

從台股指數的位置及評價來觀察,2022年預估台股本益比已降至8.9倍,一方面已來到2005年至~2006年Fed升息循環末段的低水位之下,顯示台股跌勢已達到一定程度的滿足點。

趙建彰進一步說明,Fed在2006年升息至5%的高峰,若以當時最低的台股預估本益比11.6倍來推估,如今2022年預估本益比降至8.9倍,已反映2023年企業總獲利衰退23%的預期,但根據彭博(Bloomberg)預估2023年台股獲利衰退幅度11.3%,意味著台股指數已明顯跌得比預期還要更深。

資料來源:Bloomberg,2022/10/18,復華投信整理。

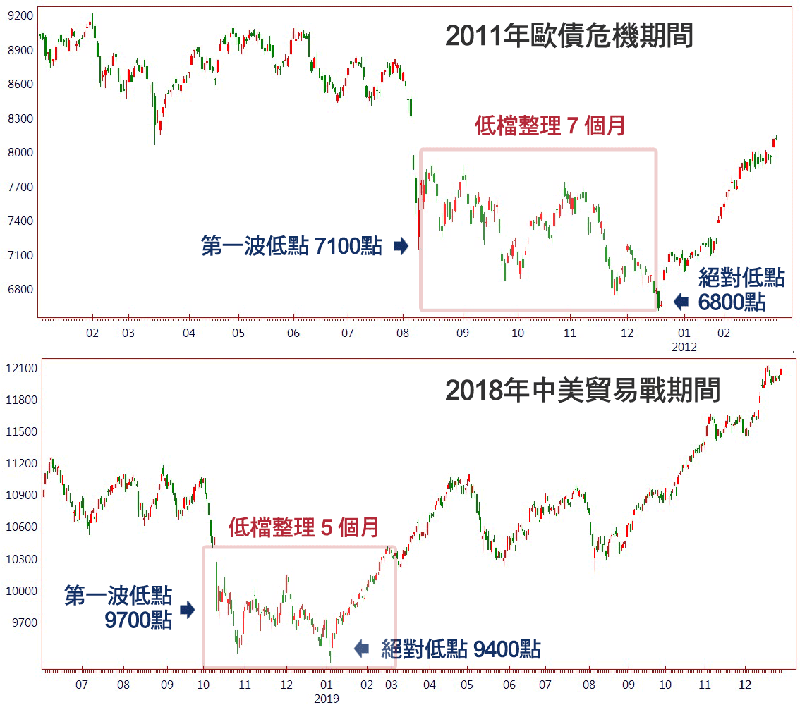

經理人觀察3:股市多頭曙光乍現

根據2011年(歐債危機)及2018年(中美貿易戰)的經濟軟著陸經驗,台股指數從第一波低點到絕對低點期間,兩次分別歷時5個月及7個月反覆測底,接著才再度啟動新一波的多頭循環,而對比這次台股回檔走勢,推算2023年第一季有望開始出現多頭循環。

資料來源:CMoney,2011~2018,復華投信整理。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!