9月Fed沒升息,但仍未鬆口升息循環近尾聲

此次會議傳遞出Fed將維持高利率一段時間,以確保壓抑通膨回到長期目標;所幸Fed預測的長期中性利率並未改變,維持在2.5%,故若通膨持續放緩,則有逐步降息機會。

- 9月Fed將利率維持在5.25%至5.50%,符合市場預期。

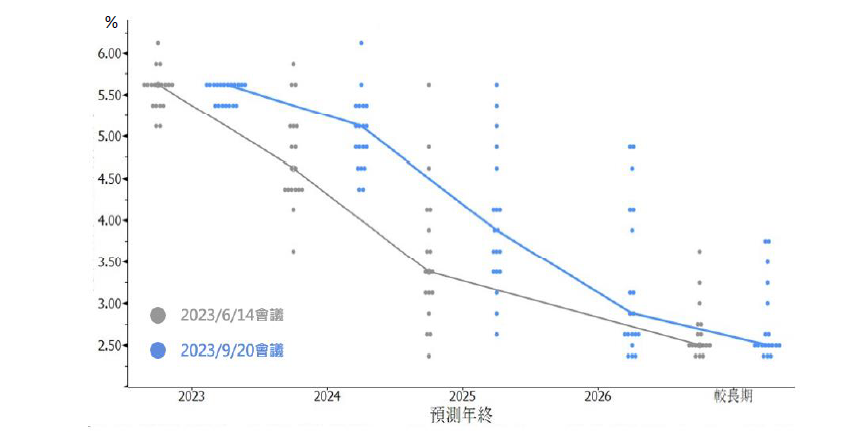

- 利率點陣圖的落點分布有上調現象:18位官員中有12位支持2023年底前再升息一碼(0.25%)。預期2024年降息,但降息幅度由6月份預期的100個基本點(bps,即0.01%)減少至50bps;2025年降息125bps、2026年降息100bps。

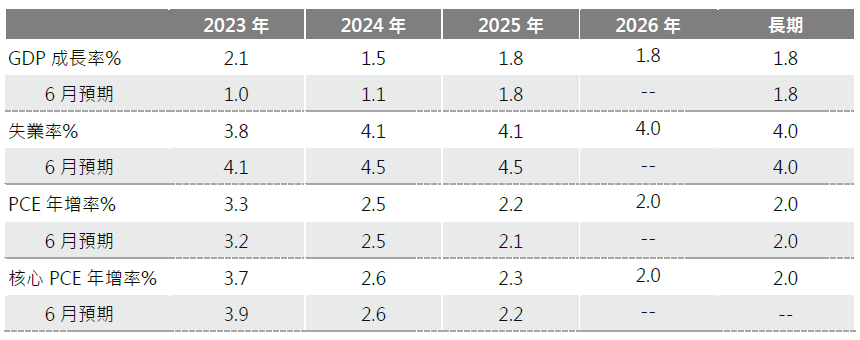

- 降息幅度縮減,主要反映Fed官員對經濟成長的樂觀態度。相較於6月時的預測,Fed將今年GDP成長率由1.0%上修至2.1%,失業率由4.1%下修至3.8%;核心通膨則小幅下修0.2個百分點至3.7%。

此次會議傳遞出Fed將維持高利率一段時間,以確保壓抑通膨回到長期目標;所幸Fed預測的長期中性利率並未改變,維持在2.5%,故若通膨持續放緩,則有逐步降息機會。

令市場較意外的是,Fed對失業率的下修幅度較大,但美國職缺數已由高點下降、主動離職率降低,8月份失業率由3.4%上升至3.7%,顯示勞動市場逐漸降溫。此外,至11月份的下次FOMC會議前,可能面臨到較多變數,例如美國聯邦政府是否面臨關門問題、汽車工會罷工等事件,都可能牽動經濟數據與貨幣政策預期的變化。

由於 利率點陣圖的利率上移,加上Powell於記者會上並未暗示升息循環是否結束,導致會議當天(2023/9/20)市場出現失望賣壓,終場 S&P 500指數下跌0.94%、NASDAQ指數下跌1.53%、費城半導體指數下跌1.74%。債市反映利率將維持高位一段時間的預期,美國2年期公債殖利率上升9bps至5.18%、10年期上升4bps至4.40%。

由於市場預期延後降息,短期較不利股市評價面,造成市場震盪整理;但從Fed上修經濟展望可看出,美國經濟具有韌性、可能實現軟著陸,有利企業獲利的基本面成長動能。

台股方面,短期AI漲多休息、市場暫無主流接棒,但AI長期成長趨勢明確,可望有實質獲利支撐,而其他產業庫存調整接近尾聲後,2024年若開始補庫存,將為台股帶來新一波成長動能。

債市方面,根據Fed及市場預期,也許最多再升息一碼;雖然可能維持高利率一段時間,但目前投資等級債殖利率是近15年來最高水準,現在投資債券可不用冒太多信用風險即有具吸引力的債息,並靜待未來若降息帶來的資本利得機會。

資料來源:FOMC會議,FedWatch,復華投信整理,2023/9/20。

從中位數來看,今年可能再升息一碼。2024年可能降息,但幅度比6月份預測時少了兩碼。

資料來源:FOMC會議,復華投信整理,2023/9/20。

對於美國經濟預測較為樂觀,2023年GDP成長率由1%上修至2.1%,失業率由4.1%下修至3.8%;2024年GDP成長率由1.1%上修至1.5%,失業率由4.5%下修至4.1%。通膨維持緩降趨勢,但仍須關注物價黏性。

資料來源:FOMC會議,復華投信整理,2023/9/20。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!