下半年全球股債續揚?經濟及企業獲利為關鍵!

6月FOMC會議首次維持利率不變,當前美國利率已達限制性水準,但通膨及就業仍具韌性,Fed採取「鷹派暫停」策略。評估短期內股市評價再提升空間有限,經濟及企業獲利前景成後市關鍵。

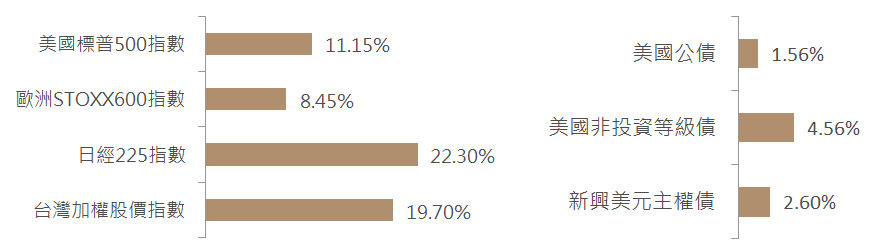

今年以來,全球金融市場並不平靜,Fed激進升息帶來的信貸緊縮壓力,使得3月份開始美國多家地區性銀行接連倒閉,經濟衰退疑慮揮之不去。然而,近期美國通膨已逐步緩解,市場預期升息進入尾聲、且第一季美國實際經濟數據和企業獲利表現大多優於預期,這些正面的消息帶動全球主要股市走出一波評價修復行情,其中日股和台股表現更為凸出,分別是受惠於日圓貶值、外資流入,以及ChatGPT等AI新應用橫空出世所帶動。

債市方面,美國公債殖利率則在憂喜參半的宏觀環境下呈高檔震盪走勢,今年以來截至6/7,三大債市上漲2%~5%不等。

註:美國公債採用Bloomberg US Treasury Index、美國非投資等級債採用Bloomberg US Corporate High Yield Bond Index、新興美元主權債採用J.P. Morgan EMBI Global Diversified Index。資料來源:Bloomberg,復華投信整理,2022/12/31~2023/6/7。

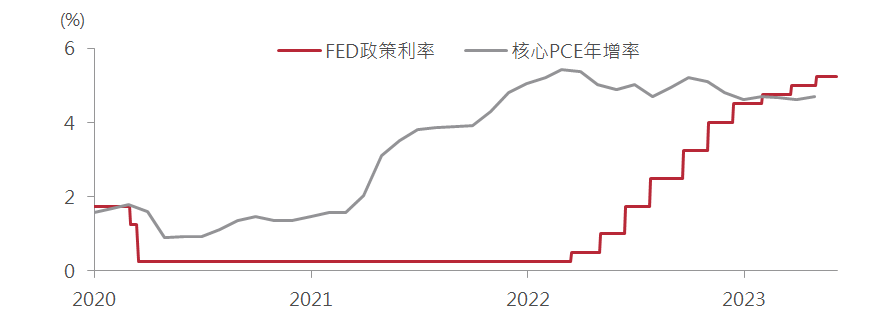

Fed貨幣政策依舊是下半年金融市場觀察的重點,在經歷過去一年多的暴力升息後,6月FOMC會議首次維持利率不變。現階段政策利率落在5.00%~5.25%區間,已高於通膨水準(圖二),足以對經濟帶來抑制效果,也使Fed得以逐步結束本輪升息循環。

不過,會後利率點陣圖顯示多數委員仍支持年底前再次上調利率兩碼,此次暫停升息未必是終點;而本次公布的經濟預測則將美國今年經濟成長預估由0.4%上調至1%、失業率由4.5%調降至4.1%,核心PCE年增率由3.6%上調至3.9%,顯示Fed對經濟前景的預期更趨樂觀,但仍擔憂核心通膨韌性。

主席Powell在記者會上表示,勞動市場緊俏、薪資成長緩慢下行、核心通膨仍然具有風險,但在年底前通膨應會更明顯下行,且升息的緊縮效果尚未完全顯現,故後續將略為放慢緊縮步調,並視經濟發展擬定決策。此外,Powell也重申短期內不預期有降息空間,代表高利率環境可能延續更長一段時間。

資料來源:Bloomberg,復華投信整理,2020/1~2023/6。

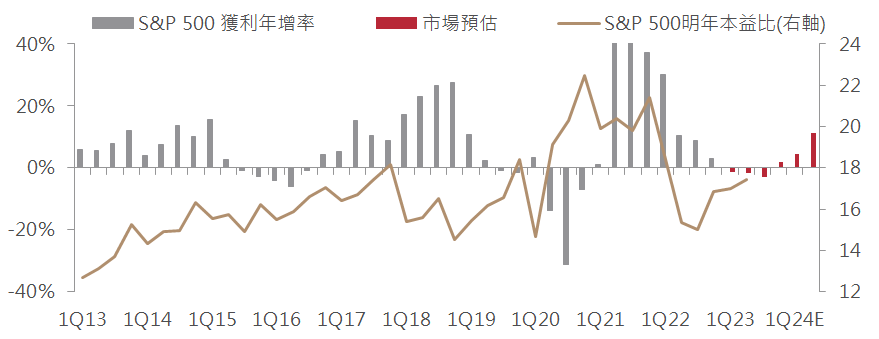

上半年在需求回落、庫存調整下,美股S&P 500企業獲利普遍衰退,但衰退幅度小於市場預期,提振市場信心;加上升息尾聲將近,美國公債殖利率停止飆升,使得美股出現評價修復行情。隨著美股本益比回到疫情前的相對高位,在Fed年底前應不會降息的預期下,評估短期內股市評價再提升的空間有限。

展望後市,分析師普遍預期第三季後美股獲利將觸底回升、重回正增長(圖三),獲利復甦預期能否實現,將是影響股市後續表現的關鍵。

資料來源:Bloomberg,2023/5/22。

現階段,美國經濟處在衰退的十字路口,基本面仍有雜音。近期ISM等調查數據呈現下行趨勢,但勞動市場依舊保持強勁;第一季美股企業獲利微幅衰退但優於分析師預期,下半年或有機會回歸正成長。整體來看,金融市場在評價修復後,短期可能延續震盪走勢,下半年靜待經濟與企業獲利動能改善,提供進一步上漲動能。因此,本月建議維持中性配置。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!