3~4月份美國區域性銀行倒閉後,美國經濟及金融體系展現強大韌性

當前美國經濟數據多優於預期、就業市場仍保持強勁,短期衰退風險低,且美國主要銀行業者全數通過壓力測試,顯示整體金融體質無虞,評估金融危機等系統性風險發生的機率相對較低。

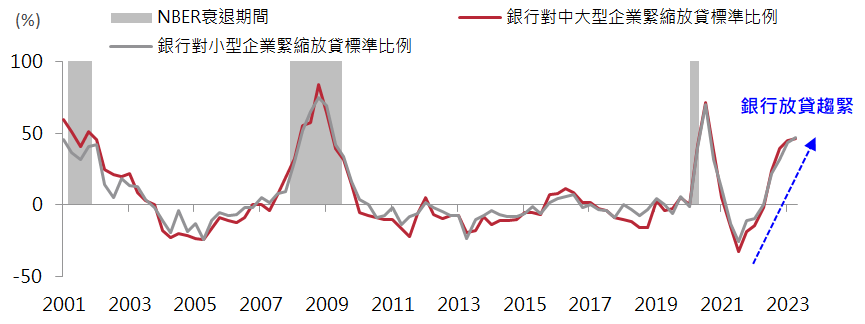

隨著美國聯準會貨幣政策持續收緊及3-4月份銀行倒閉事件的發生,美國銀行業持續收緊放貸標準,根據第一季資深核貸人員意見調查報告,美國銀行對企業提高放貸標準的比例高達46%~47%,根據過往經驗,此可能導致企業減少生產投資、個人縮減消費支出,進而抑制整體經濟動能,引發後續是否出現經濟衰退的擔憂(圖一)。

另外,上半年美國數家區域銀行倒閉,也讓投資人不免擔心倘若經濟衰退當真發生,銀行業是否有足夠的能力承受經濟衰退帶來的相關損失,銀行業引發的金融危機是否會再次發生。

資料來源:Bloomberg,2001/1~2023/4。NBER為美國全國經濟研究所(National Bureau of Economic Research)。

儘管銀行業緊縮放貸,將壓抑經濟動能,但近期的花旗美國經濟驚奇指數持續維持正值(圖二),顯示整體經濟數據多優於市場預期、美國經濟仍具韌性。

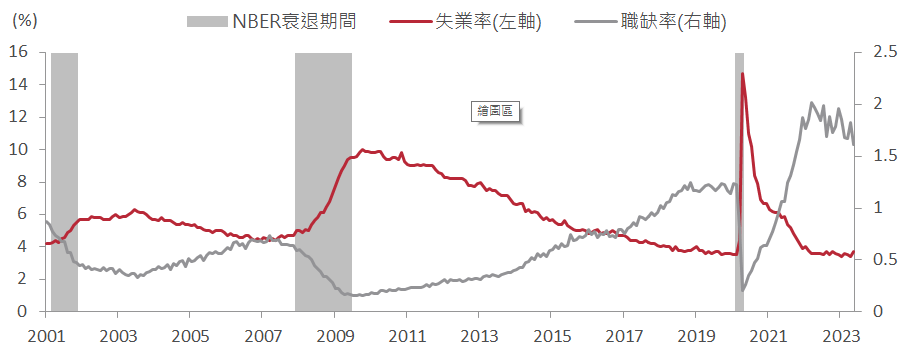

此外,當前美國就業市場持續強勁,失業率維持在約3.7%左右的歷史低檔,職缺率高達1.6倍(圖三),代表每個失業人口平均有1.6個工作機會。就業市場的強勁表現有助於支持經濟,也降低短期內景氣陷入衰退的風險。

資料來源:Bloomberg,2018/7/6~2023/7/6。

資料來源:Bloomberg,2001/1~2023/5。

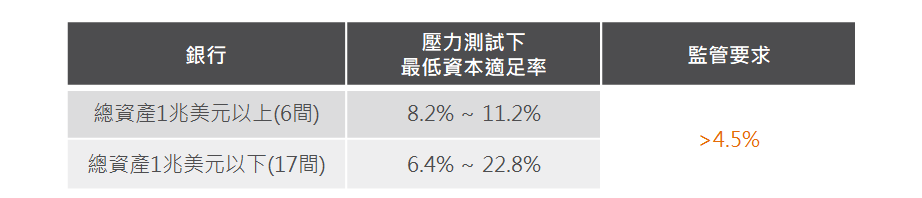

為了評估銀行業面對經濟嚴重衰退的風險承受能力,Fed每年會對銀行進行壓力測試。今年的銀行業年度體檢,假設的壓力情境包含:美國失業率在今年第一季跳升至5.6%、2024年第三季達到10%,實質GDP連續五季負成長、商用房地產價格下跌40%、住房價格下跌38%等,主要目的在於考驗銀行抵禦「高失業率和房地產崩盤」危機的能力。

根據Fed在6/29公布的結果,23家美國銀行業者全數通過測試,在預計虧損5,410億美元的假設情境下,所有銀行的最低資本適足率*皆高於監管要求的4.5%,顯示美國銀行業仍有足夠的資本來因應嚴重的經濟衰退,對於潛在的金融風險有較強的抵禦能力,金融危機發生的機率相對較低。

資料來源:Fed,2023/6。*資本適足率為金融機構所持有的資本淨值與其風險性資產之間的比率,目的在規範金融機構操作過多的風險性資產,以確保銀行經營的安全性及財務健全性。此處以普通股權一級資本比率為例。

綜上所述,雖然美國銀行業持續緊縮放貸可能壓抑經濟,但近期美國經濟數據多數優於預期、就業市場表現強勁,加上銀行業體質無虞,評估金融危機等系統性風險發生的機率相對較低。整體來看,金融市場在評價修復後,短期可能呈震盪走勢,下半年靜待經濟與企業獲利動能改善,提供進一步上漲動能。因此,本月建議維持中性配置。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!