6大面向觀察,現階段美國經濟狀況仍穩健

許多人擔憂高利率水準將對經濟造成衝擊,但在美國景氣強韌、貨幣政策進入升息循環尾端的情況下,將有利於股票、債券等金融市場。

美國聯準會(Fed)自2020年3月以來,將聯邦利率從趨近於0%上調到5%至5.25%,許多人擔憂高利率水準將對經濟造成衝擊,尤其美債殖利率曲線早已呈現倒掛,更被視為經濟衰退的徵兆,而現在的美國經濟狀況到底如何呢?

從以下6大面向觀察,現階段美國經濟狀況仍相當穩健,經濟驚奇指數更創兩年新高,近期美國房市、就業、消費數據也都持續高於預期。至於貨幣政策方面,雖仍有Fed委員談話偏向鷹派,但因消費者和生產者物價的通膨放緩程度都超乎預期,市場大多認為Fed於7月再升一碼之後,便會結束這一波的升息循環。

整體而言,在美國經濟基本面強韌、貨幣政策可望不再趨緊的情況下,將有利於股票、債券等金融市場未來的走勢。

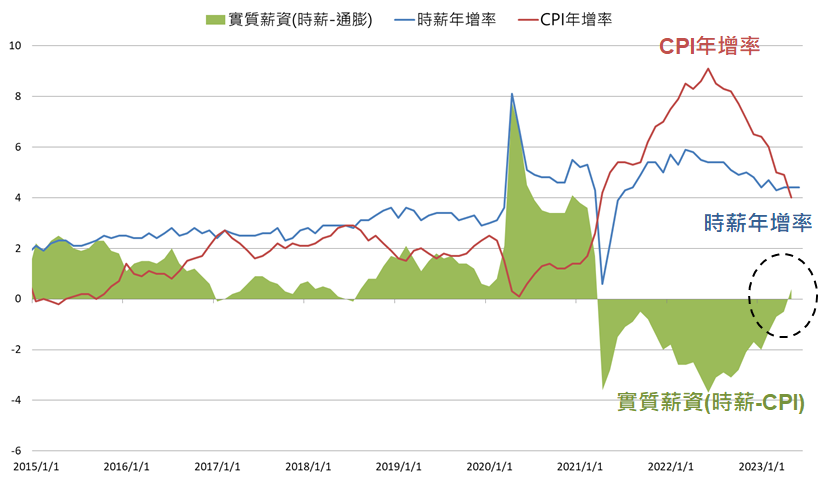

商品價格回落使CPI明顯降速,對消費的排擠效果亦在減輕。

資料來源:Bloomberg;2015/1/1~2023/7/7。

本文提及之經濟走勢預測不必然代表未來實際情形。

根據統計,美國超額儲蓄尚有9,000億美元,而且拜登政府在2023年大幅度調高退休金和減稅額度,在持續性的財政政策刺激下,美國民眾的實質可支配所得年增率呈現緩步上揚走勢。

資料來源:Bloomberg;2020/1/1~2023/7/7。

本文提及之經濟走勢預測不必然代表未來實際情形。

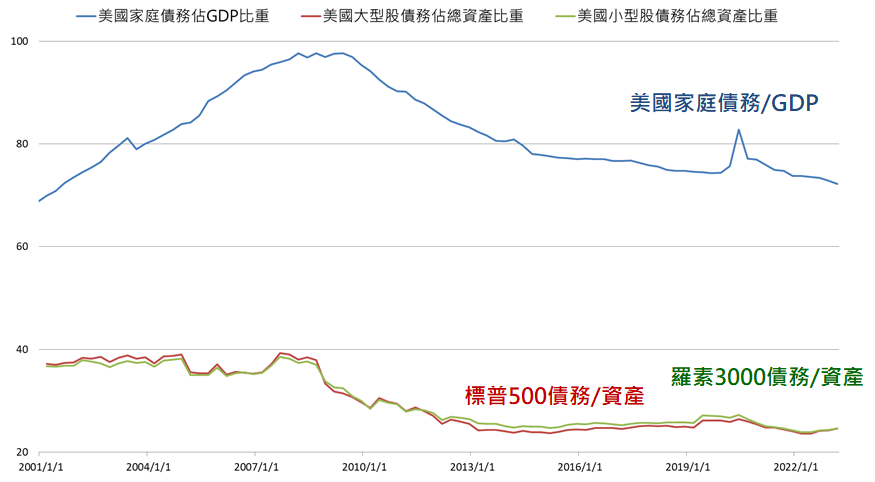

從美國2020/4至2023/4的職缺率和失業率變化來看,美國家庭、企業之債務比例都處歷史低檔。

資料來源:Bloomberg;2020/4/1~2023/7/7。

本文提及之經濟走勢預測不必然代表未來實際情形。

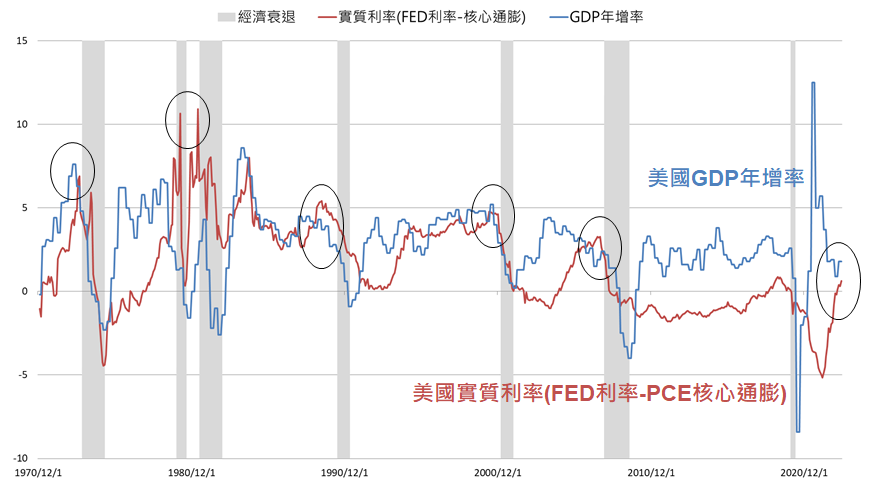

據統計,Fed利率扣除核心通膨後的實質利率,目前仍處於歷史偏低水位,亦低於GDP成長率。

資料來源:Bloomberg;1970/12/31~2023/6/30。

本文提及之經濟走勢預測不必然代表未來實際情形。

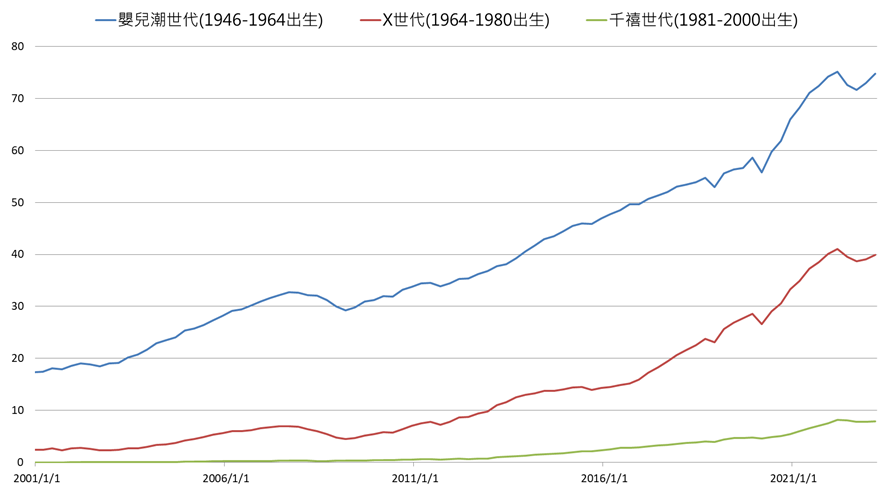

從美國不同世代累積的淨財富金額來看,美國嬰兒潮世代累積約75兆美元的淨資產,退休後將由淨儲蓄者轉為淨消費者,將對美國經濟形成一大支撐。

資料來源:Bloomberg;2021/1/1~2023/7/7。

本文提及之經濟走勢預測不必然代表未來實際情形。

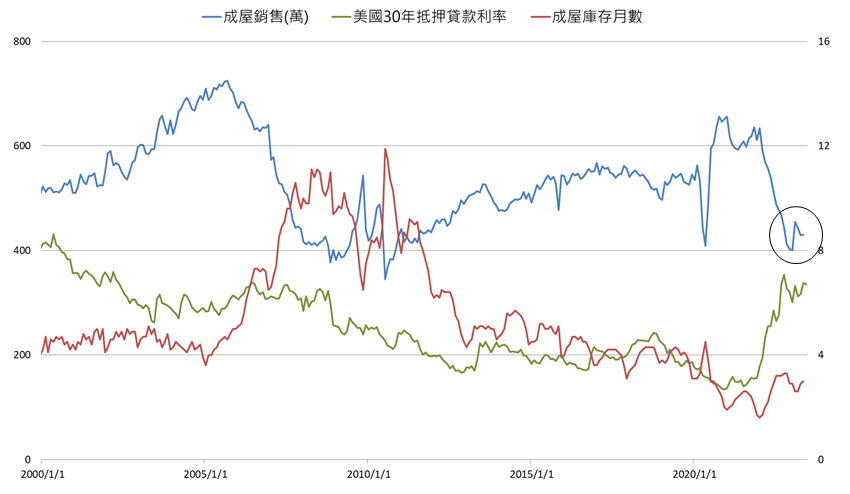

進一步比較美國成屋銷售、庫存、貸款利率的數據發現,近期房市數據有所回穩,美國30年抵押貸款利率也不再呈現急升走勢,然而要見到趨勢逆轉仍需待利率調降。

資料來源:Bloomberg;2000/1/1~2023/7/7。

本文提及之經濟走勢預測不必然代表未來實際情形。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!