美國升息循環鷹派暫停,Fed後續停看聽

更強勁的美國經濟現況、高檔震盪的國際油價以及紛擾的事件雜音,令Fed傾向保持謹慎,後續貨幣政策將隨就業及通膨前景滾動調整,以確保通膨持續往目標2%靠近。

美國聯準會(Fed)在9月份貨幣政策會議宣布維持利率在5.25%~5.50%區間,符合市場預期,此為本輪升息循環中第二次暫緩升息,儘管如此,Fed並未言明升息循環結束,而是強調未來仍將基於數據與風險評估,謹慎行事地逐次進行決策,如有需要將進一步升息。

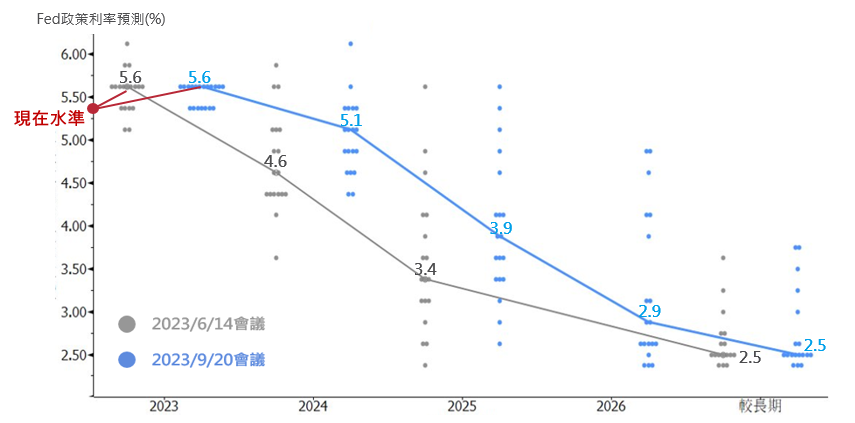

根據最新的利率點陣圖預測(圖一),Fed仍保留升息的彈性,預估今年底前有再升一碼的可能性,並調升2024年和2025年年底的利率預期,2024年的降息幅度從4碼縮減為2碼,暗示未來兩年利率可能維持在高位。

資料來源:Fed、Bloomberg,2023/9/20。

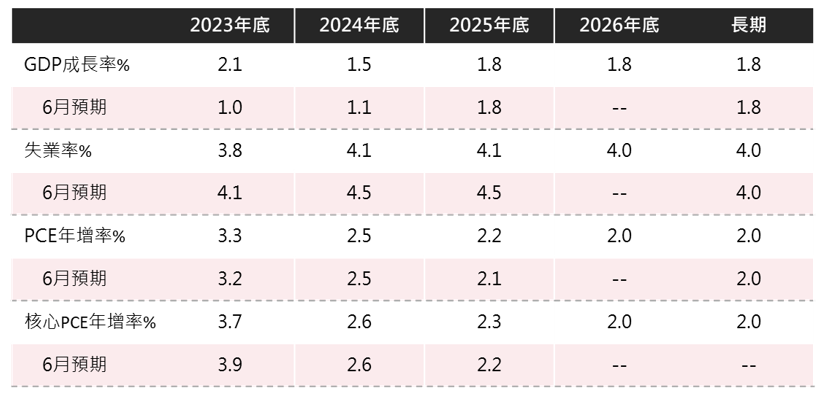

美國整體通膨率已降至3%~4%、約峰值的一半,通膨降溫已取得進展,惟美國就業市場雖有所放緩、但依然強勁,整體經濟狀況優於預期。Fed於9月份經濟預測中(表一),上調了2023年和2024年的GDP成長率預測值至2.1%及1.5%,下調了今明兩年的失業率預測值至3.8%及4.1%,顯示Fed對美國經濟軟著陸的信心上升。

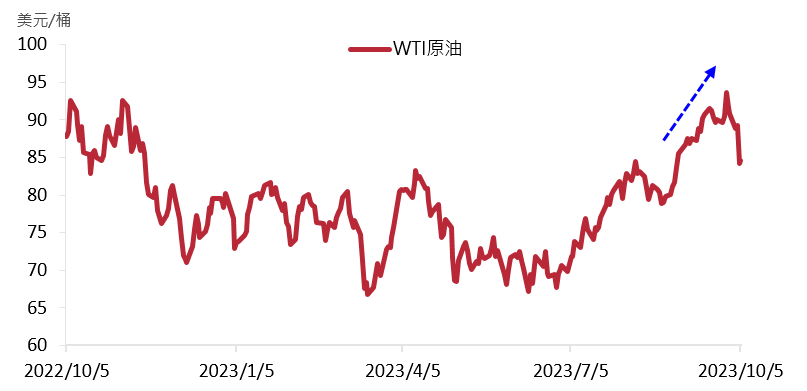

不過,短期內美國政府關門危機、汽車工人罷工等事件,為經濟增添不確定性,油價快速上漲(圖二),也帶來通膨隱憂。雖然Fed最為關注的核心通膨率並不包含能源價格項目,但若油價維持高檔更長一段時間,仍可能傳導到實體經濟,導致通膨再起,因此,Fed還不能就此鬆懈。

整體來看,更強勁的美國經濟現況、高檔震盪的國際油價以及紛擾的事件雜音,令Fed傾向保持謹慎,後續貨幣政策將隨就業及通膨前景滾動調整,以確保通膨持續往目標2%靠近。

資料來源:Fed、Bloomberg,2023/9/20。

資料來源:Bloomberg,2022/10/5~2023/10/5。

9/20 Fed貨幣政策會議後,美國十年期公債殖利率短短五天內躍升了40個基點,市場快速反應未來兩年降息步伐放緩的預期,近期Fed鷹鴿訊息交錯,預期美債殖利率仍將持續高檔震盪。

在股市方面,高利率環境可能延續更久,使股市整體評價提升的空間有限,但中期隨著美國製造業走出谷底、企業獲利回升,股市仍可望在基本面支撐下持續成長,故建議維持中性偏多配置,逢低增持風險性資產,並持續觀察經濟前景與Fed政策態度變化。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!