【2023年展望】債市收益先掌握,股市動能逢低買!

股市可望於2022年第四季至2023上半年間築底,建議投資人當前可先採均衡布局,初期以信用風險較低的投資等級債為主,股市採取逢低加碼策略,參與後續回升機會!

隨著貨幣政策壓抑需求、供應鏈瓶頸改善,通膨增速將於2023年持續放緩。

製造業去庫存與房地產將帶動景氣增速於2023年上半年持續放緩,但整體經濟體質仍佳,嚴重衰退發生可能性低。

隨著通膨增速放緩、政策利率升至限制性水準,預期聯準會政策將於2023年上半年放慢升息速度並停止升息;美國公債殖利率將由高檔逐步回落,有助於提振整體債市表現。

通膨增速與升息放緩、景氣與評價均接近谷底,將有助股市於2022年第四季至2023年第二季落底。

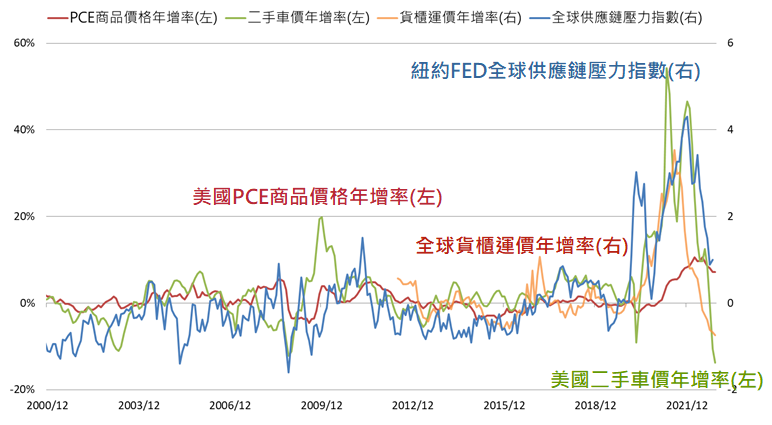

聯準會偏好參考的通膨指標—個人消費支出(PCE)物價指數增速持續放緩。2022年10月PCE年增率由前月的6.3%降至6.0%,核心PCE年增率由5.2%降至5.0%,下行趨勢由以下細項推動,預期2023上半年通膨將加速回落:

全球多數央行的緊縮政策壓抑市場需求,能源、工業金屬、農產品等原物料價格自2022年高點回檔20~30%,加速通膨回落。

全球供應鏈瓶頸已逐漸放緩,過去兩年影響較大的二手車、貨櫃航運等價格皆顯著下降,帶動商品類通膨放緩。

目前雖尚未看到租金價格轉向,但升息環境已影響到房市需求,房價增速創下近兩年新低,預期有助租金增速於2023年逐步放緩。

資料來源:Bloomberg,2022/11/30,復華投信整理。

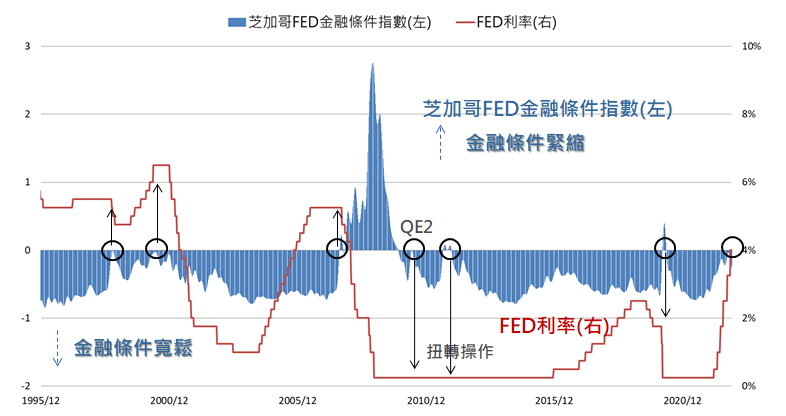

12月FOMC會議,聯準會將升息步調由先前的3碼放慢至2碼,雖然本次將終點利率上修至5.1%,但由於金融條件已大幅收緊,預期聯準會升息循環在2023上半年看到盡頭。

聯準會自2022年以來的激進升息,各債市殖利率皆快速上揚。隨著經濟動能放緩,以及升息步調開始放慢,債市空頭有望告終,建議投資人近期可隨殖利率回彈時擇優布局,追求獲得較高的債券收益機會。

持續緊縮的政策對經濟造成壓抑,聯準會官員下修明年經濟成長的預測,若公債殖利率下行也有望帶來資本利得空間,預期高品質債券的投資勝率與報酬空間提升,建議可選擇優先納入投資等級的債券至投資組合,或布局價格波動度較低的短天期債券。

資料來源:Bloomberg,2022/11/30,復華投信整理。

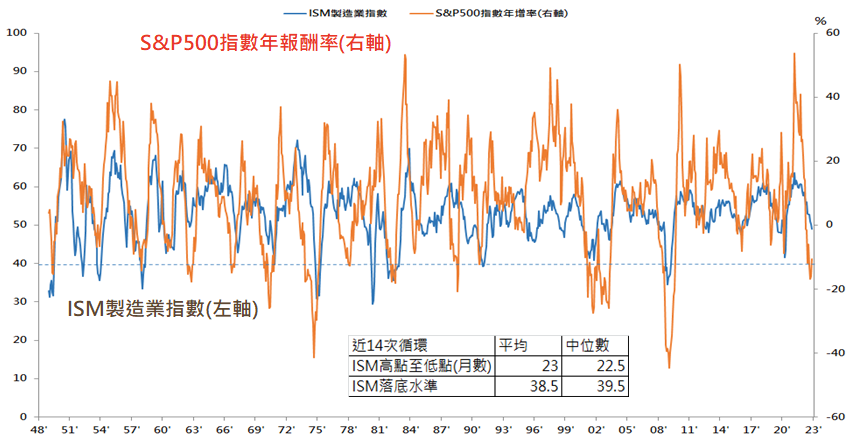

美國製造業降溫,11月ISM製造業指數報49為2020年5月以來首次跌破榮枯線 。觀察過去循環,製造業指數落底平均時間為23個月,目前美國製造業景氣自高點回落至今已歷經21個月,故推測製造業景氣於2023年上半年落底機會大,未來可觀察製造業庫存何時清理完畢,將成為股市落底時間的關鍵。

全球景氣已逐漸放緩,多數企業獲利下修,不過目前家戶債務佔家庭所得比重及企業負債比率都低於歷年景氣衰退水準,顯示內需消費受到影響有限,經濟體質尚屬穩健,多數企業基本面仍有支撐。

今年以來反應快速升息及景氣降溫,多數美股評價已明顯修正、台股評價也來到歷史低檔下緣,皆有提前反應景氣放緩預期。過去在高通膨時期,股市底部往往伴隨公債殖利率高點出現,隨後受惠公債殖利率下滑而帶來評價修復。隨著升息循環走入後段,美國公債殖利率不易再大幅上升,股市評價有望見到底部,後續關注基本面的庫存調整是否見尾聲。

資料來源:Bloomberg,2022/11/30,復華投信整理。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!