半導體產業預告低檔已過?搶先掌握7個變化!

從半導體產業的庫存、營收及獲利數據觀察,其股價提前於2022年第四季落底的可能性很大,而股神巴菲特大舉布局半導體產業的原因,也是看到股市的低檔過了嗎?

全球半導體庫存已於2022年第三季見到高點,美國費城半導體指數(SOX)今年來則是已大幅修正40%,已合理反應經濟溫和衰退的跌幅。為避免未來因為疫情、地緣政治導致全球晶片短缺的情況再次重演,各國已將半導體政策聚焦在半導體製造能力,同時積極推動補貼政策以強化在地的供應鏈。

全球晶圓代工龍頭擁有先進製程的高護城河,在高效能運算(HPC)趨勢下,半導體產業長期進入更高速成長趨勢,未來營收所產生的現金流頗值得期待,加上短期面臨庫存調整壓力,股市評價也已到相對低檔,均是吸引巴菲特出手的原因。

全球股市波動度仍大,由於短線上持續受通膨、升息、地綠政治等因素干擾,可採取『抓大、放長』的策略,定時定額復華全球物聯網科技基金,抓住全球科技趨勢的大方向,並放長線等待3~5年以上的大魚!

隨著全球智慧化科技日益普及,半導體產業已成為各國必爭之地,股神巴菲特的波克夏公司(Berkshire Hathaway)更大舉買進台積電*,究竟巴菲特出手的理由為何?股市的低檔過了嗎?

本篇引述復華投信的投資研究團隊第一手報告,①從半導體產業的庫存、營收及獲利數據觀察,其股價提前於2022年第四季落底的可能性很大;②從美國對中國進行晶片管制的影響,剖析全球半導體供應鏈版圖的7個變化。

*以上個股與相關數據資料僅供說明之用,不代表投資決策之建議。

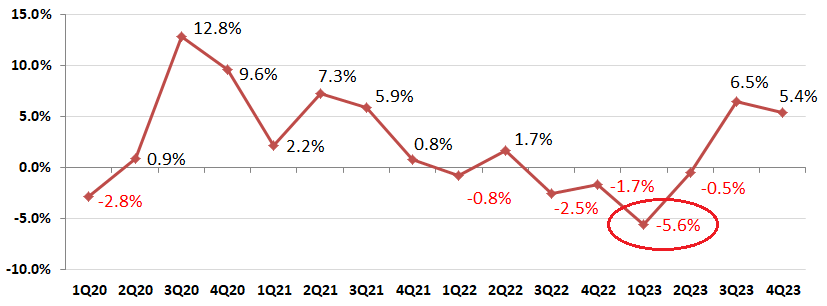

根據國際研調機構顧能(Gartner)最新預估,全球半導體景氣將在明(2023)年第一季落底,當季營收較前季衰退5.6%。復華投信研判,雖然半導體產業在2023年上半年仍面臨庫存修正的壓力,但股價應可望提前於2022年第四季落底,主要原因是從歷史數據來觀察,半導體股價都有提前反應庫存、營收及獲利的狀況。

資料來源:Gartner,2022年第三季,復華投信整理。

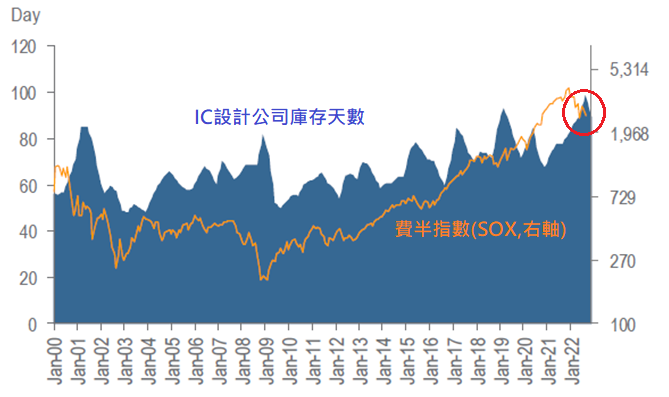

舉例來說,全球半導體庫存已於2022年第三季見到高點,美國費城半導體指數(SOX)今年來則是已大幅修正40%,已合理反應經濟溫和衰退的跌幅。

資料來源:Bloomberg,Daiwa estimates and forecasts。

若觀察台灣IC設計公司的庫存與股價表現,則發現過去股價大多提前兩季落底,存貨週轉天數才見高點,而目前IC設計公司普遍預期2022年第三季至第四季為存貨高峰,2023年第一季將出現庫存回降的情況,因此推估股價於2022年第三季至第四季有望落底,惟風險是需求若持續下滑,便可能導致獲利與展望再度下修。

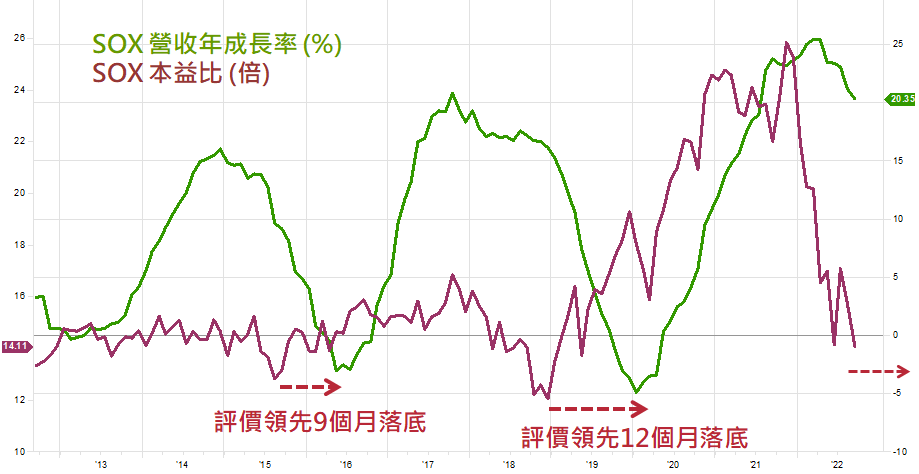

由於半導體產業的循環特性明顯,市場通常會先行反應營收成長衰退的風險,例如2015年及2019年,美國費半指數的本益比較營收年成長率提前9到12個月落底。如今市場預期營收年成長率將於2023年上半年見低點,故推測股價可望提前2022年第四季左右落底。

資料來源:Bloomberg,2022/11,復華投信整理。

巴菲特的波克夏公司(Berkshire Hathaway)在今(2022)年第三季花了超過40億美元買進台積電的美國存託憑證(ADR)成為第5大股東,其出手的主要原因可從巴菲特所關心的指標來看,包括股東權益報酬率(ROE)等是否逐年改善。

此外,全球晶圓代工龍頭擁有先進製程的高護城河,在高效能運算(HPC)趨勢下,半導體產業長期進入更高速成長趨勢,未來營收所產生的現金流頗值得期待,加上短期面臨庫存調整壓力,股市評價也已到相對低檔,均是吸引巴菲特出手的原因。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

為避免未來因為疫情、地緣政治導致全球晶片短缺的情況再次重演,各國已將半導體政策聚焦在半導體製造能力,同時積極推動補貼政策以強化在地的供應鏈。例如全球記憶體市場在中國新進者威脅降低之後,無論DRAM或NAND市場的長線供需將可望保持穩定。

![]()

資料來源:Bloomberg,2022/11,復華投信整理。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

>債市展望:升息進入下半場,掌握債市收益機會

>配置建議:景氣將進入谷底期,配置建議:公債+全球及台股!

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!