升息進入下半場,掌握債市收益機會

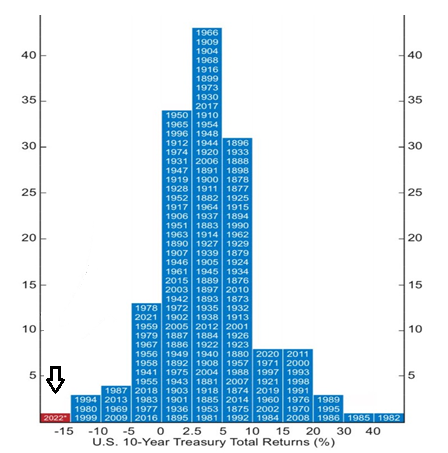

受到高通膨壓力及美國聯準會快速升息影響,美國公債出現百餘年來最差表現,未來美債殖利率有望回落並迎來多頭走勢。

全球供應鏈回復正常、需求放緩、升息效果顯現,預期通膨持續降溫,貨幣政策緊縮進入中後段,2023年第一季至第二季將可望結束升息,並帶動債市迎來多頭機會。

美國公債在2022年歷經史上最大跌幅,未來表現將逐步修復,建議先布局高品質的公債與投資等級債,待Fed不再緊縮及景氣落底時增加配置信用債市。

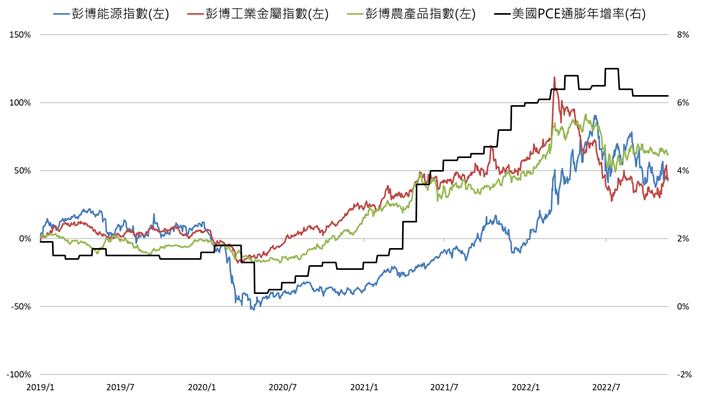

過去兩年受供應鏈瓶頸影響較大的二手車和貨運價格增速已顯著回落,而在全球需求放緩的情況下,原物料價格自高點回檔20~30%,有利於名目通膨增速放緩。

資料來源:Bloomberg,2022/11/21,復華投信整理。

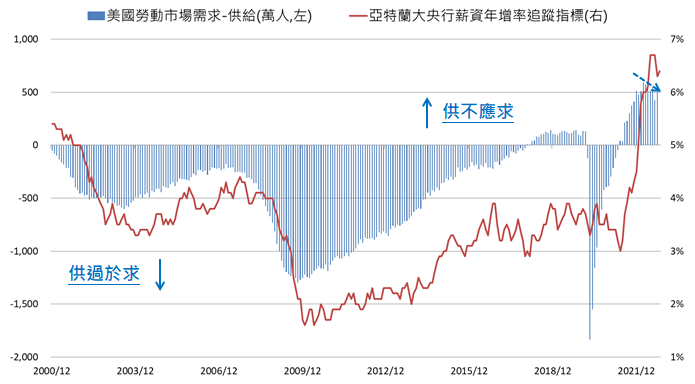

此外,房價增速明顯回落,租金通膨有望降溫,根據最新美國成屋銷售價格年增率下滑的情況,預期租金增速也將放緩,而美國勞動市場緊俏,部分企業開始減少職缺數,以及科技業裁員,但供需缺口開始見頂回落。

資料來源:Bloomberg,2022/10/31,復華投信整理。

隨著供應鏈改善、需求增速放緩、比較基期墊高、升息效果顯現,預期2023上半年美國通膨增速將明顯下滑,全球主要央行則可望在2023年第一季至第二季結束升息,整體而言,升息已有見到效果,貨幣政策緊縮週期進入中後段。

目前已經放慢升息步調的央行包括加拿大、澳洲及挪威,而仍持鷹派升息態度,但有望開始考慮放慢步伐的央行則有美國、歐洲及英國。

資料來源:Bloomberg,2022/11/21,復華投信整理。

受到高通膨壓力及美國聯準會快速升息影響,2022年美國公債出現百餘年來最差表現,未來若通膨下滑趨勢成形、經濟走緩,美債殖利率有望回落,並迎來多頭走勢。

由於債券是還本付息的金融商品,價格有回歸特性,建議先布局公債及投資等級債,獲得長期較高收益率,待Fed政策不再緊縮及景氣落底,增加配置信用債市。

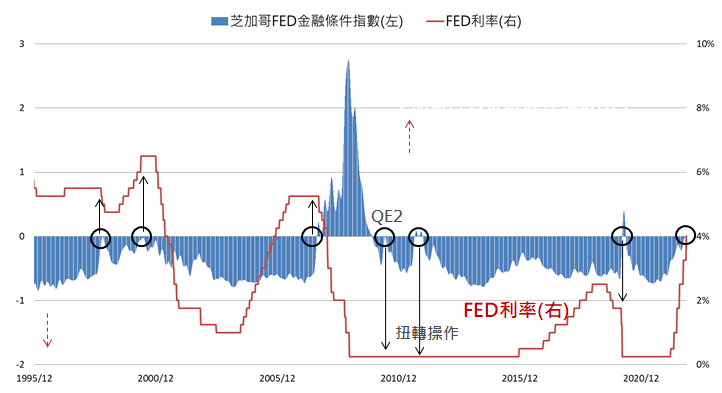

資料來源:Alpine Macro,2022/11,復華投信整理。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!