全球央行將接力降息,股債市迎來雙漲契機

2020年以來,新冠肺炎疫情引發的全球供應鏈斷鏈及疫情後的報復性復甦,加上俄烏戰爭導致原物料價格上漲,推升了全球通膨,各國央行為了打壓通膨而大幅升息。但隨著近期供應鏈瓶頸改善、報復性消費結束,許多國家的通膨率皆已回落,各國央行的降息接力賽有望展開,從過往經驗來看,在經濟沒有衰退的情境下,股債市多呈現雙漲局面。

2020年以來,新冠肺炎疫情引發的全球供應鏈斷鏈及疫情後的報復性復甦,加上2022年俄羅斯與烏克蘭戰爭導致原物料價格上漲,推升了全球通膨。各國央行為了打壓通膨而大幅升息,例如美國聯準會在2022年3月到2023年7月,將政策利率從0.00~0.25%快速拉高至5.25%~5.50%並維持至今。

但隨著供應鏈瓶頸改善、勞動市場降溫、報復性消費結束,許多國家的通膨率已回落到低於政策利率的水準,各國央行的降息接力賽有望展開,從過往經驗來看,在經濟沒有衰退的情境下,股債市多呈現雙漲局面。

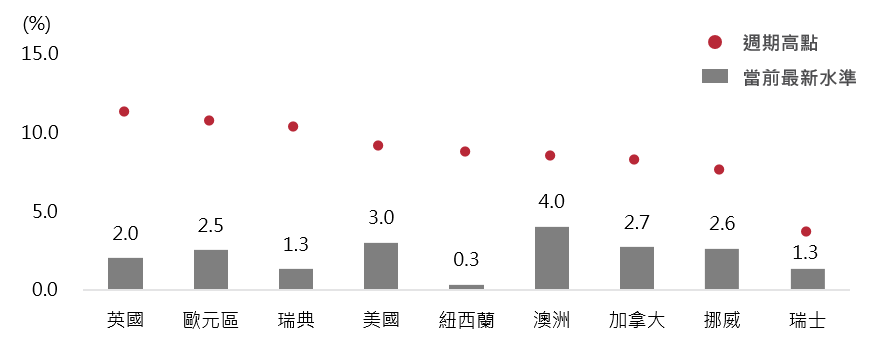

在2020年以來通膨最嚴峻的時期,美國通膨率一度高達9%,歐元區及英國甚至來到10%以上,但隨著供應鏈問題改善,以及央行升息的緊縮貨幣政策逐步發揮效果,通膨出現明顯的緩解,目前美國、歐洲地區、加拿大等國的通膨率,都已經回落到3%以下(圖一)。

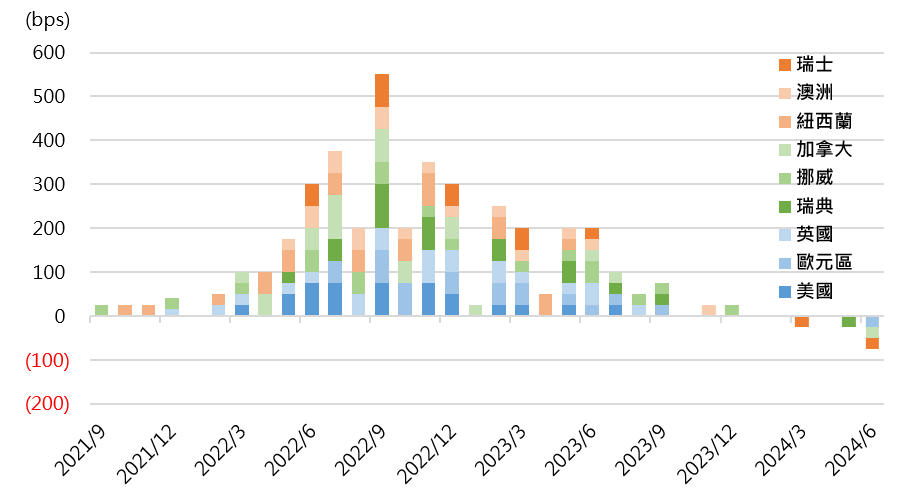

在通膨率持續下降的情況下,倘若央行維持政策利率在高位不變,將導致實質利率(註*)出現走高,並進一步對經濟帶來壓抑作用。為避免貨幣政策過度緊縮帶來的潛在經濟風險,一旦央行們判定通膨降溫取得顯著進展、通膨復燃機率低,即會開始考慮降息。在今年3月份,瑞士宣布降息,是第一個降息的已開發國家,之後5月份瑞典、6月份歐元區及加拿大也陸續加入降息行列,代表著主要國家央行已經出現了貨幣政策不再趨緊的轉捩點(圖二)。

資料來源:Bloomberg、復華投信整理, 2019/12/31~2024/6/30。(澳洲截至2024/5/31) 註*:此處實質利率為政策利率減去通膨率 註**:採G10貨幣(日本以外)國家:美國、歐元區、英國、瑞典、挪威、加拿大、紐西蘭、澳洲、瑞士

資料來源:Bloomberg、復華投信整理, 2021/9~2024/6 註:採G10貨幣(日本以外)國家:美國、歐元區、英國、瑞典、挪威、加拿大、紐西蘭、澳洲、瑞士

今年第一季美國通膨率的走勢顛簸,一度有些回溫,加上美國整體經濟狀況相當強健,讓第二季時聯準會官員對於通膨進展與降息的看法轉為保守,2024/6利率點陣圖顯示,預期的年內降息次數由原先的3碼降至1碼,整體變得比之前鷹派。

然而,觀察美國的通膨與就業數據,都已出現降溫現象。通膨方面,如聯準會所關注的核心PCE(個人消費支出物價指數)年增率,從去年12月的2.9%降至2024年5月份的2.6%,而聯準會主席Powell也曾表示核心PCE年增率處在2.6%~2.7%會是很好的位置。

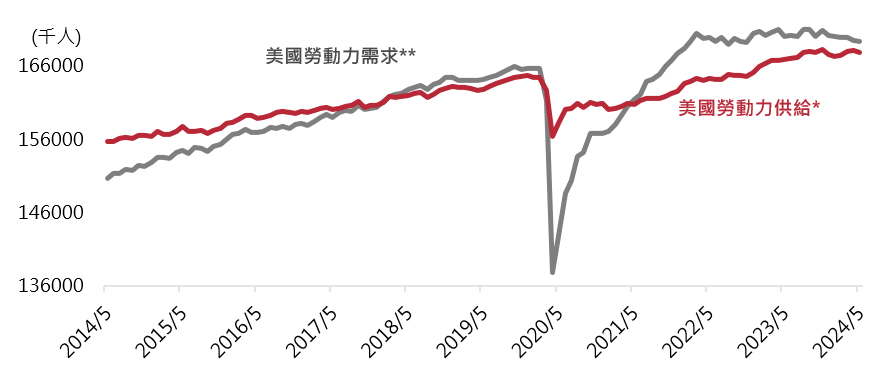

換言之,聯準會在打擊通膨上確實取得了相當程度的進展。就業市場方面,美國勞動力的供需缺口逐步縮小、趨於平衡(圖三),顯示之前過熱的就業市場正在降溫,未來應不至於出現因薪資增速過高而造成的再通膨風險。因此,儘管今年以來美國降息時點已被推遲,但隨著通膨放緩及就業市場持續降溫,預期聯準會今年內終將降息。

資料來源:FRED,2014/5~2024/5 註*:勞動力需求=就業人數+職缺數;註**:勞動力供給=勞動力(即每個正在工作的人+每個想要工作的人)

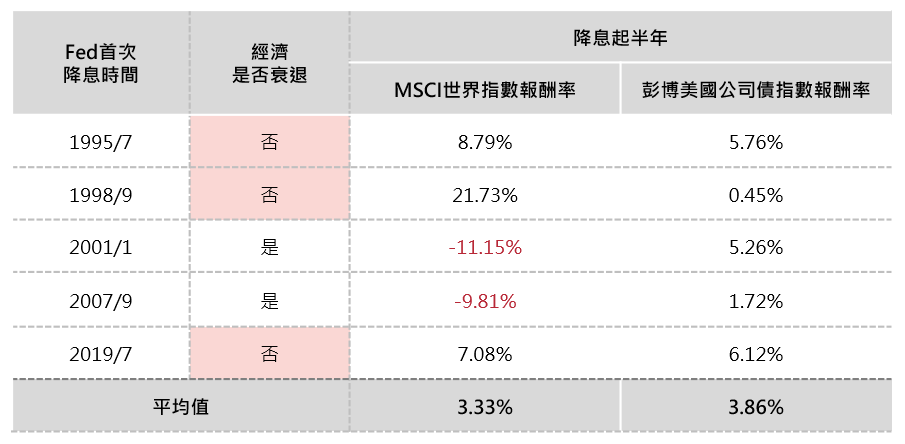

美歐主要國家央行在抑制通膨上取得成效,降息大門陸續開啟;歐洲已率先降息,美國也有望跟進。美國聯準會開始降息後,利率風險的下降,將有助於提振債市表現,以彭博美國投資等級公司債為例,降息後半年平均上漲3.86%;股市部分,則視經濟狀況而定,當經濟未發生衰退,整體股市往往會因企業獲利增長及降息後更寬鬆的環境而上漲,然而若是經濟出現衰退,即便央行降息,整體股市仍會因基本面前景惡化而下跌(圖四)。

考量到目前美國整體經濟仍未見到顯著惡化疑慮,且股市評價在企業獲利預估持續增長下仍有所支撐,故目前建議維持以風險性資產為主的偏多配置。

資料來源:Bloomberg、復華投信整理,1995~2019年 註:經濟衰退期間採NBER定義之衰退區間

「本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之個股與相關數據資料僅供說明之用,不代表投資決策之建議。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!