走出失落三十年,日本股市迎來長期多頭趨勢!

近兩年日本股市強勁上漲,並在全球股市中脫穎而出,而展望後市,隨著日本正逐漸走向薪資與物價齊漲的良性通膨,國際情勢及日圓貶值也加速日本企業的投資回流,加上日本政府破釜沉舟式的政策調整、結構性改革及投資市場活絡的刺激,日本經濟及股市可望走出失落三十年,迎來長期多頭趨勢。

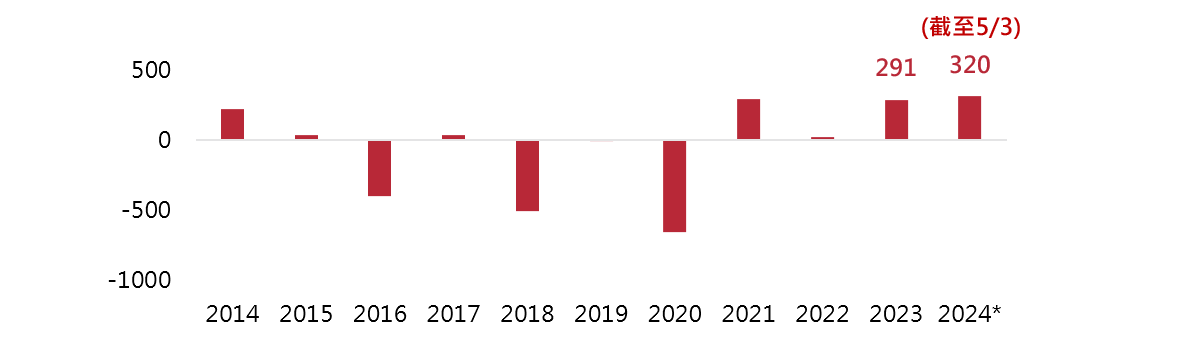

過去兩年日本股市強勁上漲,並在全球股市中脫穎而出。2023年日經225指數上漲28%,漲幅遠超過美國標普500指數的18%、MSCI新興市場指數的3%、甚至是台股的26%。2024年以來,日經225指數持續上漲、3/22收盤來到40,888點,成功改寫泡沫經濟時期的歷史新高,截至4/30日經225指數上漲15.06%。

目前日本股市是處在高點,抑或僅是長期多頭趨勢的起點? 讓我們根據以下幾點進行分析。

資料來源:Bloomberg,1970/1/1~2024/4/30。

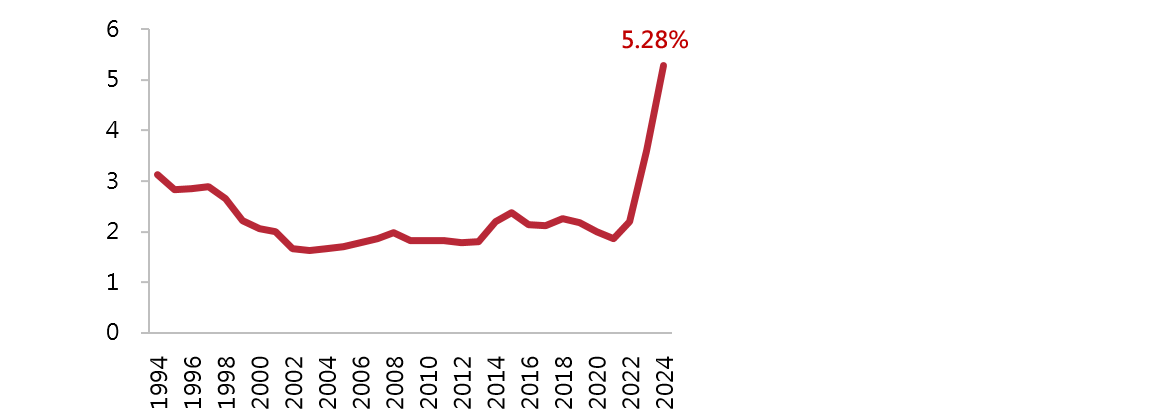

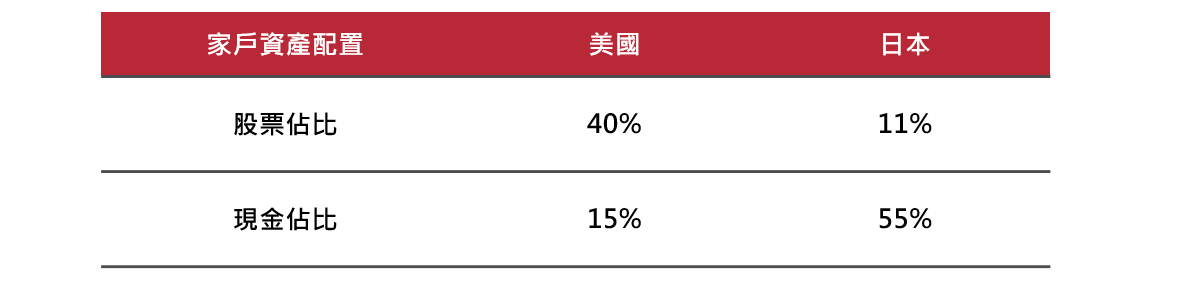

資料來源:JILPT,1994~2024。

資料來源:復華投信整理,圖片來源為PNGTREE。

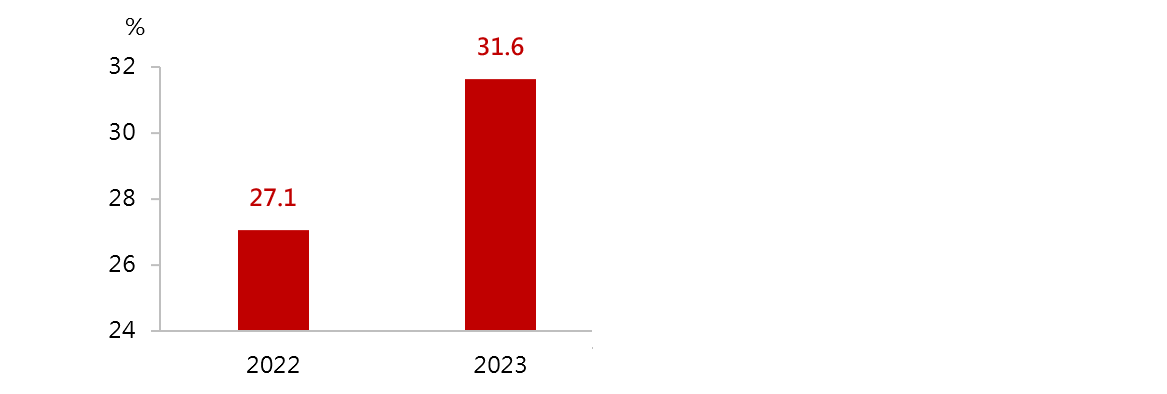

資料來源:日本經濟產業省,2023年。

資料來源:復華投信整理,圖片來源為 flaticon。註:Chip 4為半導體四方聯盟,包含美國、日本、台灣、韓國。

資料來源:Bloomberg,2014/1/1~2024/5/3。

資料來源:Bridgewater,JPMAM,復華投信整理。資料日期:2023/12。

資產配置部分,金融市場第二季以來因漲多及地緣政治風險升溫呈現震盪,儘管近期美國通膨降溫進程暫時陷入停滯,但隨著勞動市場逐步供需平衡、薪資增速放緩,後續可望壓低服務業通膨,聯準會貨幣政策的下一步仍是降息,且企業獲利成長動能持續加速,股市中期多頭趨勢不變,故建議維持偏多配置,逢低增持風險性資產,並持續觀察經濟前景與聯準會貨幣政策態度變化。

「本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!