川普關稅2.0來襲,全球經濟仍可望穩健成長

川普將於2025年1月重返白宮,市場擔心其主張的關稅與財政政策可能再度推高通膨,而根據IMF預估(2024/10),全球2025年經濟成長率與今年持平,顯示全球經濟大致維持穩健。

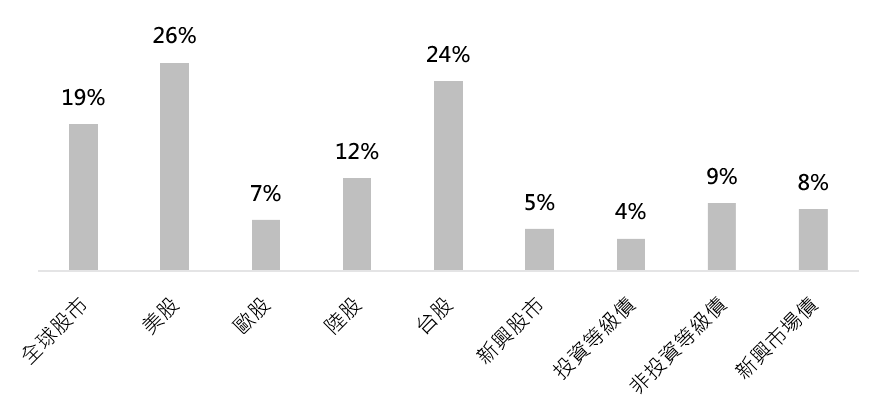

回顧2024年,全球通膨持續降溫,多數央行進入降息循環,加上AI趨勢助攻,帶動上半年股市一路上漲,債券殖利率亦自高點回落。惟自下半年開始,市場觀望AI變現情況,股市一度下跌,後續又因11月川普當選美國總統,市場擔憂加徵關稅將導致通膨再起,債券殖利率回彈、股市高檔震盪。截至11月底,美股+26%、台股+24%、全球投資等級債+4%。展望2025年,金融市場是否能延續正向走勢?本文將就以下幾點進行分析。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/11/30。註:全球股市採MSCI AC世界指數、美股採標普500指數、歐股採道瓊歐洲600指數、陸股採中國上證指數、台股採台灣加權指數、新興股市採MSCI新興市場指數、投資等級債採彭博美國投資等級公司債指數、非投資等級債採彭博美國非投資等級債指數、新興市場債採彭博新興市場美元債指數 。

川普將於2025年1月重返白宮,市場擔心其主張的關稅與財政政策可能再度推高通膨,尤其關稅政策可由總統以行政命令決定、無需國會參與,預計將於上任後優先執行。

川普先前表示,擬對所有進口商品加徵10%關稅、對中國加徵60%關稅,市場擔憂將為商品價格帶來衝擊,然而川普的關稅威脅很可能是一種談判策略,藉以逼迫其他國家讓步,以達到其美國優先的政策目標(如增加在美國的投資、抑制非法移民等),因此後續仍需關注政策最終是否落實及其具體內容。

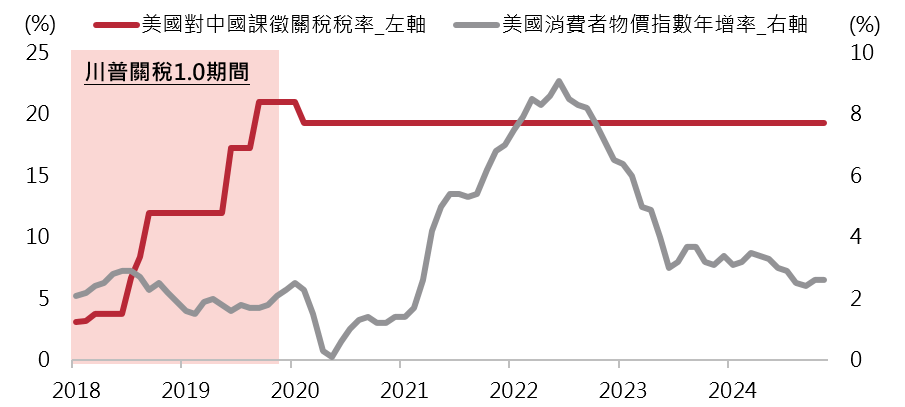

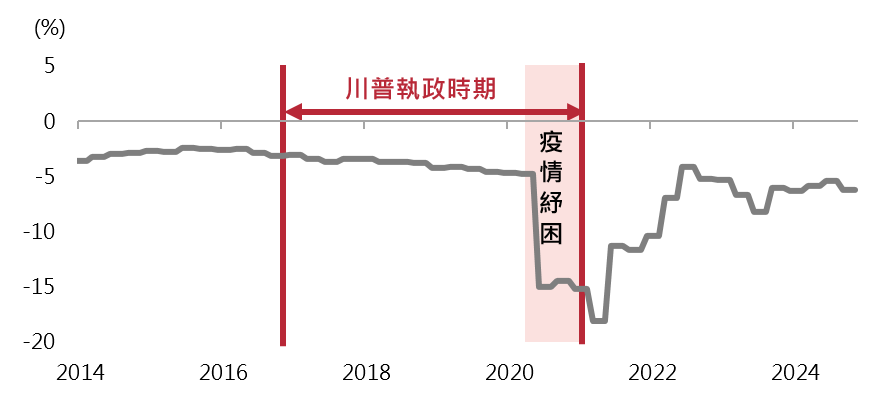

回顧川普關稅1.0期間 (2018~2019年),美國消費者物價指數仍維持在2%左右的水準,加徵關稅未使通膨顯著上升(圖二);財政政策方面,撇除疫情期間因紓困造成的大幅赤字,過去川普任期內亦未造成赤字失控(圖三)。上述歷史經驗顯示,雖然當前市場焦點圍繞在川普政策,但實際上政府政策並非影響基本面的唯一重要因素,市場終將回歸總經及貨幣政策週期。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/11/30。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/11/30。

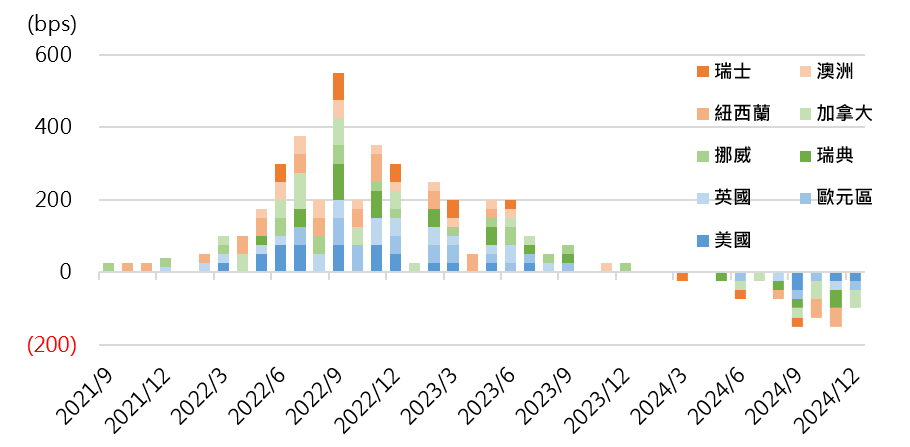

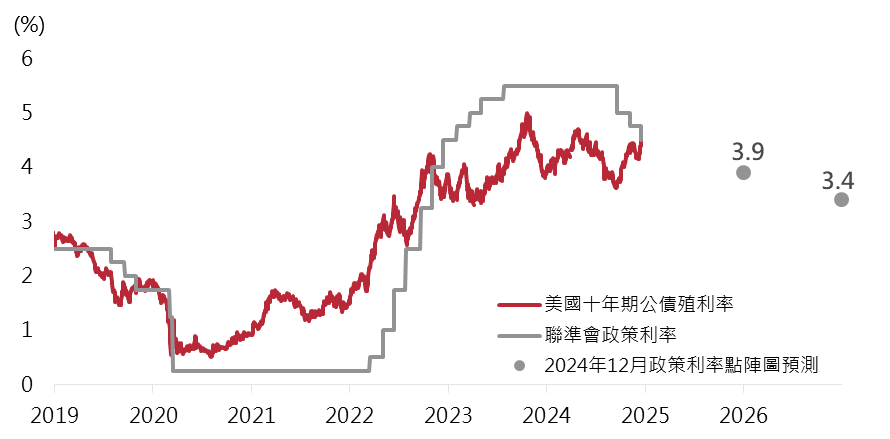

目前全球主要國家通膨率已自2020年的高峰顯著回落,其中美國及歐元區11月通膨年增率分別為2.6%、2.0%,已接近2%的目標水準,在通膨獲得控制後,多數國家陸續於今年開啟降息循環,未來降息趨勢亦明確(圖四),隨著全球資金成本逐步降低,預期有助支撐消費與投資動能,對經濟與金融市場產生正面影響。

相比其他已開發國家,美國聯準會的降息步伐將較為謹慎。由於聯準會2022年曾錯將通膨上升視為「暫時性」,延誤升息時機,因此儘管川普關稅政策或許對通膨實際影響有限,但預期在關稅帶來短期通膨疑慮,且美國經濟大致穩健下,未來半年聯準會將更審慎的調整降息步伐,不過基於通膨與就業風險已趨於平衡,聯準會仍需要進一步降低利率、以轉向更中立的政策立場,才能避免過度壓抑經濟,因此整體降息趨勢應不致改變。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/12/18。註:左圖之主要已開發國家採G10貨幣(除日本)以外國家:美國、歐元區、英國、瑞典、挪威、加拿大、紐西蘭、澳洲、瑞士。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2024/12/18。

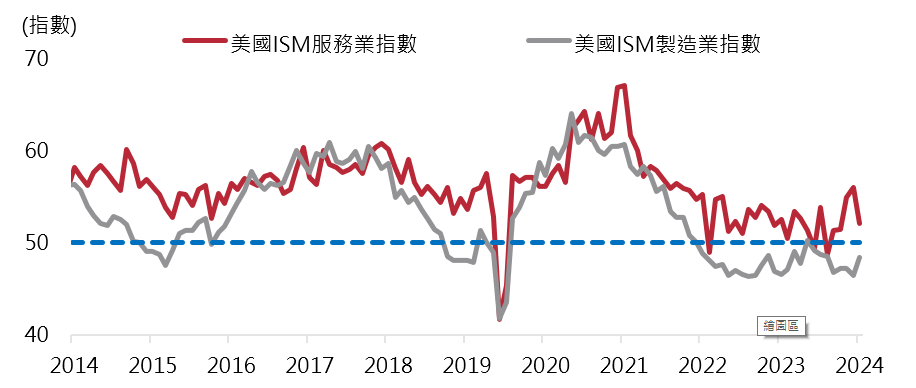

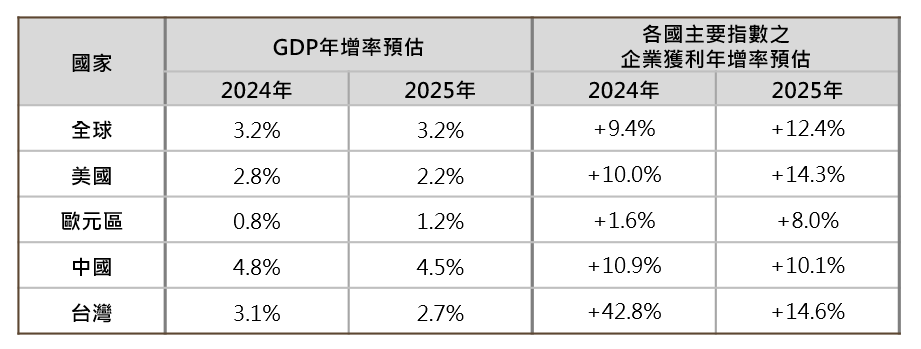

展望2025年,根據IMF預估(2024/10),全球2025年經濟成長率與今年持平,顯示全球經濟大致維持穩健。在個別區域部分,美國製造業疲軟、勞動市場緩步降溫,但服務業依然穩健(圖六);考量到家計部門及公司負債比例仍遠低於2007年金融海嘯時水準,私部門財務體質健康,加上聯準會仍有充分降息空間支撐經濟增長,判斷美國經濟雖正在降溫但大致穩健,出現嚴重衰退風險低;IMF預估2025年美國GDP年增率將小幅放緩至2.2%,市場預估標普500指數企業獲利年增率則仍有14.3%之雙位數成長(圖七) 。

歐元區方面,今年受制於中國需求復甦疲弱及自身政治局勢不穩定,限縮經濟復甦動能,後續雖可能面臨歐洲極右翼勢力抬頭、政府未來政策推出阻礙變多及貿易戰等風險,但歐洲央行行長拉加德表示,預期2025年持續降息,有望支持歐元區經濟及企業獲利自谷底回升,IMF預期歐元區2025年GDP年增率將回升至1.2%,市場則預期歐股企業獲利年增率有望回升至8.0%(圖七)。

台灣方面,台灣景氣訊號分數進入高檔震盪,IMF預期台灣2025年GDP年增率將小幅放緩至2.7%(圖七),在景氣自高檔略為降溫下,預料台股短期也將進入整理;在AI浪潮驅動本波台股漲幅與評價大幅上漲後,高基期因素可能使2025年台股獲利動能相較2024年放緩,不過半導體及台積電受惠AI趨勢持續成長,目前市場預期2025年台股企業獲利年增率14.6%、仍維持雙位數成長(圖七),若後續非AI需求亦開始回升,將驅動台股上升趨勢更加健康。

中國方面,在今年推出一系列刺激政策,對股市產生托底作用,但對於經濟的實際改善效果仍需觀察,加上川普關稅政策預期對中國經濟造成衝擊,仍可能為中國等新興市場資產帶來波動。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2024/11/30。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:GDP年增率採International Monetary Fund (IMF)預估,2024/10/22、企業獲利年增率採IBES Thomson Reuters預估,2024/12/13 註:各國主要指數之企業獲利年增率,全球採MSCI全球指數、美國採標普500指數、歐元區採道瓊歐洲600指數、中國採上證指數、台灣採台灣加權指數。

展望2025年,多數央行持續降息有利全球經濟維持穩定,惟須留意地緣政治風險難測,以及川普關稅政策干擾,後續金融市場仍存不確定性。整體而言,2025年將是風險與機會並存的一年。在資產配置方面,觀察近期原物料價格偏弱、川普可能的關稅政策影響股市不時出現震盪,新興市場的不確定性相對較高,目前仍建議以已開發資產為主的中性配置。

「以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!