美國總統大選在即,將如何影響經濟與股市?

2024年美國總統大選將於11月5日舉行,過往每當總統大選臨近,市場不確定性易使股市在大選前產生波動,而兩黨於財政、外交及移民等政策上態度大相徑庭,對後續經濟及國際局勢亦將造成不同的影響。不過觀察過往歷屆選舉,雖選舉帶來的不確定性可能在短期干擾市場風險情緒,但長期來看,無論是哪一黨當選,選後市場終將回歸基本面。

2024年美國總統大選將於11月5日舉行,過往每當總統大選臨近,市場總會高度關注並預測未來政策的可能走向,不確定性易使股市在大選前產生波動,原本經過首場辯論會以及造勢槍擊案後,共和黨候選人川普高機率有望勝選,但後續隨著民主黨候選人拜登於7月21日退選,交棒給現任副總統賀錦麗,兩黨民調支持率差距縮小。

由於兩黨於財政、外交及移民等政策上態度大相徑庭,對後續經濟及國際局勢亦將造成不同的影響,以下即就兩黨政策差異進行說明。

拜登退選後,現任副總統賀錦麗成為民主黨的總統候選人,預期政策立場與拜登應不會有重大差異。

拜登於執政期間,陸續簽署與基礎建設、半導體相關的資金援助法案,預期後續民主黨也會持續擴張財政支出以支持經濟發展。在稅收方面,擬針對高所得人士以及企業加稅,故整體財政政策對經濟的刺激效果應相對川普小。

維持多邊友好的策略,但對於中國維持封鎖態度,包含拜登近年來對中國祭出限制先進晶片出口禁令、半導體人才禁令、投資禁令等等。

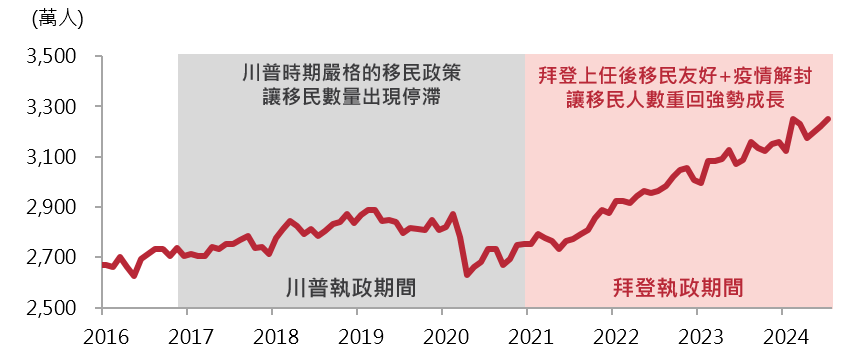

拜登上任後採移民友好政策,加上疫情趨緩後管制放鬆,使得移民人數大幅上升(圖一),此為美國經濟帶來活水並挹注勞動供給,是近一年以來通膨下行,經濟卻能維持穩健的關鍵之一。然而,大量移民衍生的社會問題、公共財政負擔、就業機會剝奪等,已使得美國民眾反移民的聲浪湧現,並成為美國政府亟需解決的問題,故即便最終總統大選由民主黨勝出,預期後續的移民政策仍將趨緊,但主要應是針對非法移民,並採取較人道的方式進行管理。

整體而言,若賀錦麗勝選、民主黨得以繼續執政,政策延續性及可預測性較大,預期市場反應及波動會相對較小。

資料來源:美國勞工統計局,2016/1~2024/7。

持續擴張財政支出並且主張降低個人及企業稅率、全力提振美國本土經濟發展。

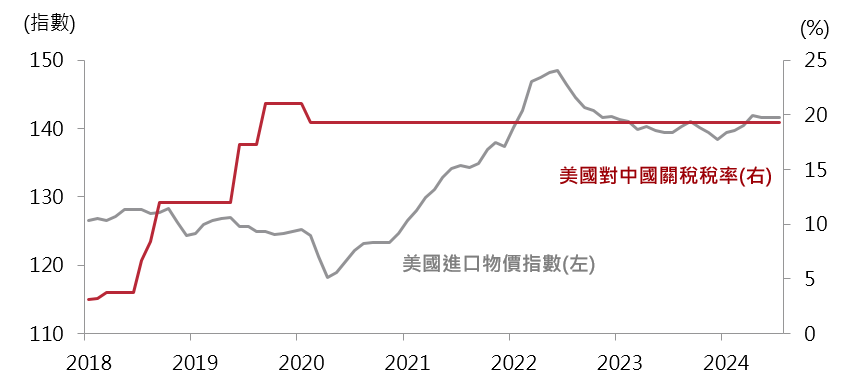

川普維持美國優先立場,曾表示上任後將對進口品全面加徵10%關稅、對中國課徵60%關稅,此理論上將不利於全球經濟,並為美國通膨帶來短期上行風險,但川普政策最終實施的內容具高度不確定性,不排除有雷聲大雨點小的可能,實際影響可能有限。觀察過去川普大幅提高中國關稅的時期(2018-2019年),美國進口物價不升反降(圖二),其背後有美元走強、原物料價格下跌等多種原因,顯示加徵關稅並非一定導致通膨上升,最終通膨的高低將是多方因素(如經濟狀況、美元強弱、原物料價格等)拉扯的結果。

川普對於移民一向採強硬態度,預期其當選後將迅速採取嚴格的移民管制政策,此將導致移民數量減少,降低勞動力供給及消費需求,中期而言不利於美國經濟增長。

共和黨候選人川普政策的可預測性較低,其中強硬的對外政策或將導致不確定性升溫、短暫影響市場情緒,不過由於市場對於川普的言論風格已逐漸熟悉,預期對金融市場的影響可能不會如川普第一個任期時大。

資料來源:Bloomberg,2018/1~2024/7。

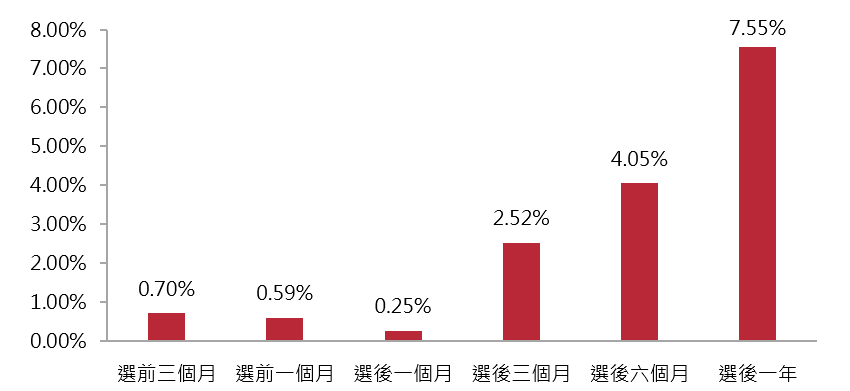

統計標普500指數自1948年以來歷次美國總統選舉的平均表現(圖三),選前三個月因市場的不確定性顯著上升,標普500指數選前三個月至一個月平均僅上漲0.59%~0.70%,但待大選結果抵定後,由於市場對於未來政策有較明確的預期方向,故可呈現穩步回升,選後三個月至一年,標普500指數平均上漲2.52%~7.55%。因此,雖選舉帶來的不確定性可能在短期干擾市場風險情緒,但長期來看,無論是哪一黨當選,選後市場仍將回歸基本面。

目前美國7月ISM服務業指數仍處於50榮枯線上方,而製造業景氣雖偏弱,但廠商庫存水位仍處在低檔、大幅去庫存的壓力有限,顯示經濟仍具韌性。隨著美國通膨降溫,預期Fed將在年底前進行降息,經濟有望維持穩定成長,整體投資組合仍建議維持以風險性資產為主的偏多配置。

資料來源:Bloomberg,1948~2020年。

「本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。」

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!