美國就業市場持續轉弱,美債殖利率自高點下滑

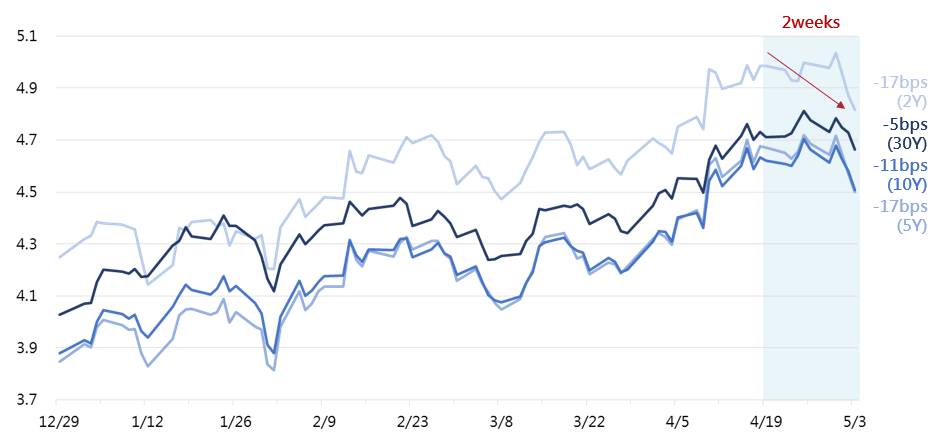

勞動市場放緩方向不變,美國債券殖利率自高點回落,市場推估近期在無重要數據公布的情況下,有望延續美債殖利率下滑的動能。

美國聯邦公開市場委員會 (Federal Open Market Committee,FOMC),於5月份的最新會議釋放較市場預期鴿派的訊息,主席Powell排除後續升息的機會,加上5/3公布的美國非農就業數據亦不如預期,顯示勞動市場放緩方向不變,美國債券殖利率受此激勵而自高點回落,市場推估近期在無重要數據公布的情況下,有望延續美債殖利率下滑、價格上漲的動能。

以上資料為舉例說明,不代表未來實際情形。債券殖利率不代表實際投資報酬率。資料來源:Bloomberg,2023/12/29~2024/5/3。

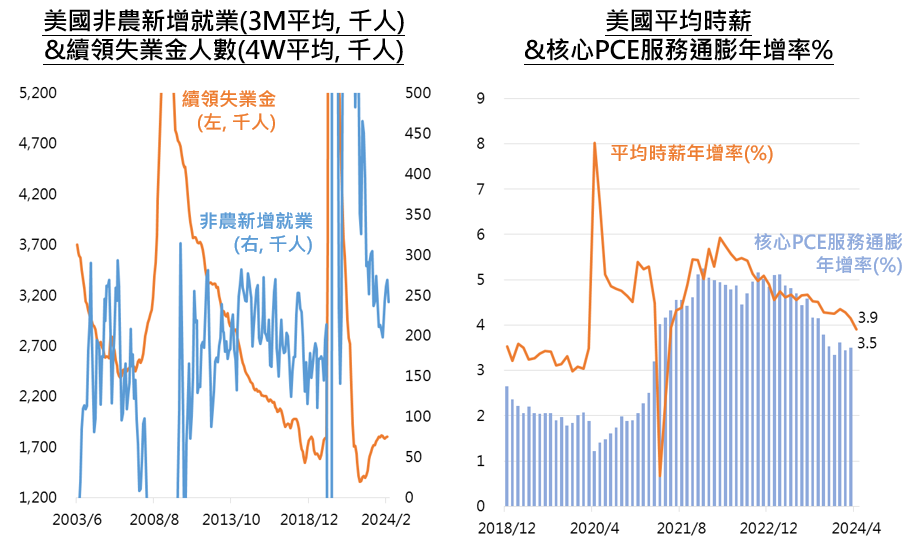

近期美國公債殖利率下滑,主要反映FOMC的鴿派訊息,以及低於預期的4月ISM與非農數據。據統計,美國4月非農就業多項指標顯示就業市場持續轉弱,整體非農由31.5萬人降至17.5萬人。

此外,時薪年增率由4.11%降至3.92%,為連續三個月下滑並首度來到4%以下方;另美國4月ISM的PMI顯示製造業與服務業擴張動能減緩,分別進入榮枯線下方的49.2與49.4,生產與新訂單則為主要帶動下滑項目,走勢上以服務業更為疲弱。

值得留意的是,Fed主席Powell採取持續觀察不妄下定論的言論,比市場預期還要鴿派,看來有把焦點逐漸移轉到勞動市場轉弱。

以上資料為舉例說明,不代表未來實際情形。資料來源:Bloomberg,2024/4/30。

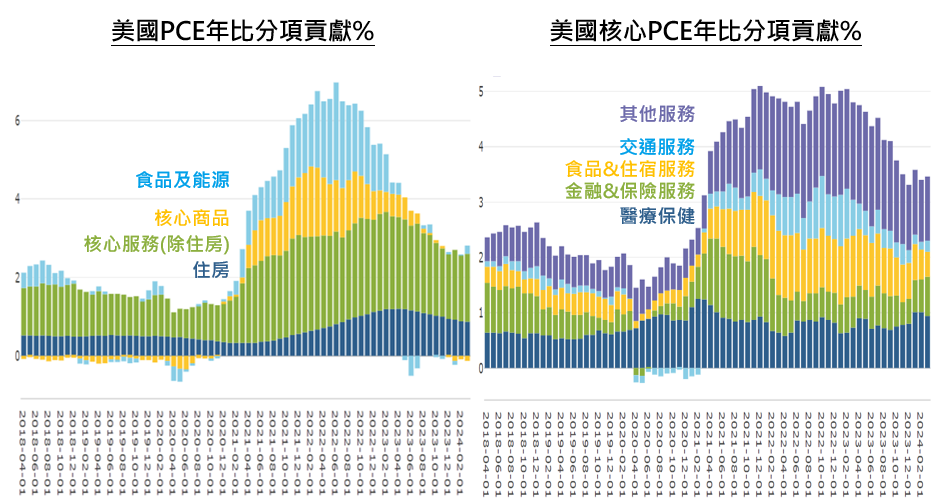

觀察美國通膨降溫的進展,目前核心PCE通膨近3個月、6個月年化成長率回升至3~4%左右,今年以來似乎陷入停滯狀態;不過在供應鏈瓶頸消退後,通膨快速下滑的走勢已經結束,後續需要仰賴服務類通膨改善。

以上資料為舉例說明,不代表未來實際情形。資料來源:美國經濟分析局(BEA),2024/3。

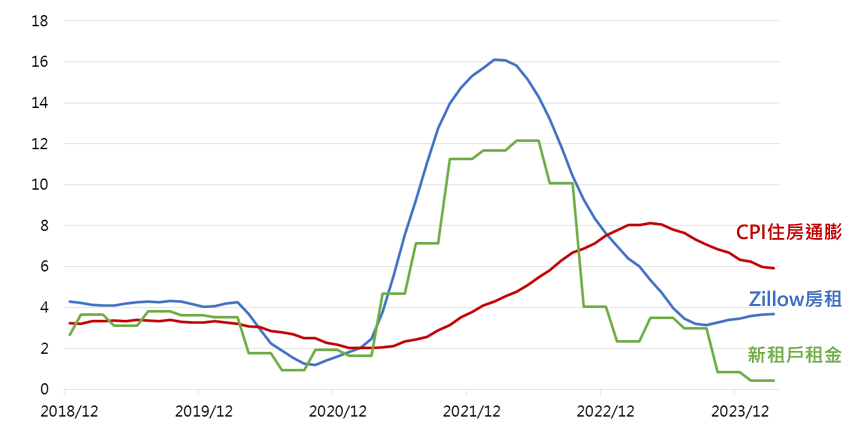

此外,CPI住房通膨同時考慮新租與續租租金,因此房租價格通常會延遲反應到CPI數據,而根據最新資料顯示,房租年增率已顯著回落,未來將逐步反應至CPI住房通膨。整體而言,美國通膨降溫趨勢在今年第一季與其他主要國家出現分化,但主要國家央行貨幣政策轉寬鬆的大方向仍不變。

以上資料為舉例說明,不代表未來實際情形。資料來源:Bloomberg,2024/3/31。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!