中國政策發力挺經濟,新一輪的上行機會浮現

封城防疫政策創造出經濟基本面的底部,當前企業庫存快速去化,預期最早有望在2023第一季迎來新一輪的上行機會。

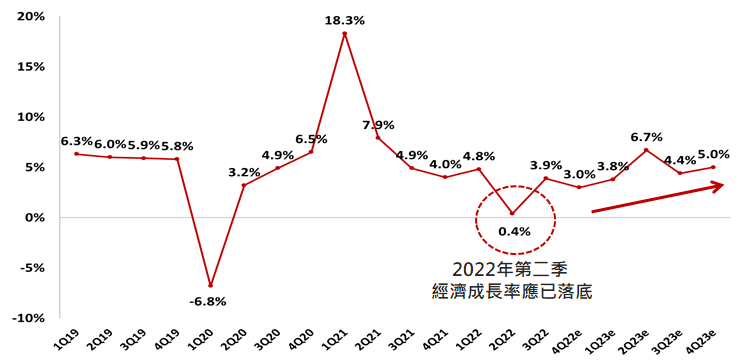

中國在嚴格封城防疫政策下,2022年第三季GDP年增率3.9%,除了優於市場預期,並確認第二季應為經濟谷底,未來隨著企業庫存年增率逐漸見底,中國經濟景氣將可望迎來新一輪的上行趨勢,有助於資金回流並帶動股市回穩。

中國財政部長樓繼偉於2022/12/26表示:『2023年預期增長目標應訂得比較高,比如5%以上。』事實上,中國在過去一年嚴格的疫情防控,已出現經濟基本面的底部,中國放鬆疫情防控之後,市場也已上修2023年GDP年增率的預估值。

此外,從企業庫存週期來看,2022年4月以來工業企業已進入快速去庫存的階段,考慮到庫存週期大致在3至4季左右,本輪庫存週期最早有望於2023年第一季見到底部,並且迎來新一輪的上行。

資料來源: Bloomberg,2022/12/26。

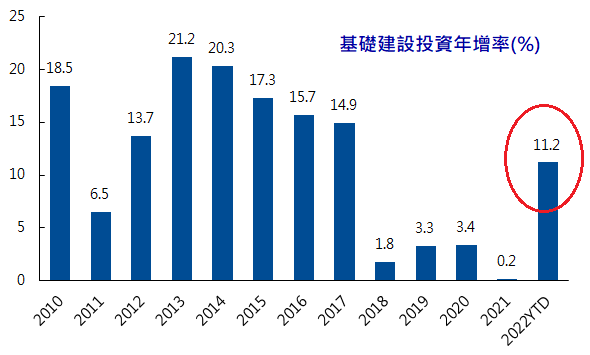

經歷疫情政策由清零到鬆綁,觀察中共二十大會議到中央經濟工作會議結論,中國政策明顯轉向,預期「穩經濟」將成為中國2023年施政重點,主要方向為穩地產、擴內需、重啟基建、吸引外資,預期後續政策的拉抬作用將逐步被釋放。

舉例來說,2022年初以來政策持續發力穩增長,至6月底時便完成專項債發行90%以上,帶動基建投資快速回升,9月累計年增率已升至11.2%。整體而言,2023年在經濟壓力下,穩增長政策仍有望繼續支撐經濟。

資料来源:Wind,2022/9。

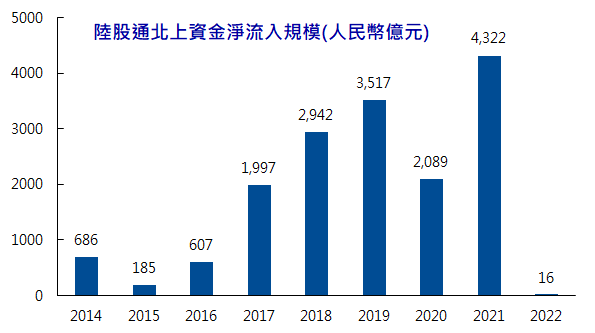

美國聯準會升息時間表可預測性大幅提高,股市的不確定因子大幅降低,而升息見頂是後續估值修復的重要訊號,目前中國民間市場資金充沛、機構法人持倉皆在長期底部,外資在2022年第4季陸續加倉,未來資金行情可期。

資料来源:Wind,2022/9。

新能源車供應鏈已在中國形成優勢產業;儲能產業在海內外需求共振支撐下,2023年可望持續高景氣;綠能(太陽能/風電)則在碳中和、能源安全、綠色發展的核心政策持續增溫。

二十大報告將半導體創新提到新高度,同時也是產業鏈安全的重要保證,整體而言,在國產化替代進程顯著加速下,中國2023年半導體預計年增率28%,設備、材料年增率35%左右。另數位電子、醫藥產業也具有底部反轉潛力。

市場聚焦「科技安全」、「國產自主」,目前科創板及創業板的估值、持倉均處於相對低位,科創有望率先引領市場從底部走出,成為新一輪多頭行情的引領者。

資料來源:Wind、券商報告、復華投信整理。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!