DeepSeek橫空出世,AI領域有望迎來更多元的投資題材

中國新創公司DeepSeek於今年初推出低成本的AI模型,意味著未來AI訓練及運算成本可望加速下降,進而加速AI付諸應用的速度;短期內雖然會減少對高端AI訓練伺服器的需求,但長期而言,AI應用加速普及,將回過頭來提升對AI基礎建設的需求,後續將為金融市場帶來更多元的投資題材。

今年1月份,中國一家名不見經傳的人工智慧新創公司「DeepSeek」推出AI模型,其性能足以媲美美國領先的AI模型,如OpenAI的ChatGPT,且據該應用程式的研究人員表示,訓練成本僅約600萬美元,遠低於美國科技巨頭動輒數十億美元的相關支出。

消息一出,使得市場對大規模AI基礎建設投資之必要性產生懷疑。受此影響,1月27日AI基礎建設相關股票出現重挫,費城半導體指數下跌9.2%、AI晶片製造商Nvidia下跌16.5%、台積電ADR下跌13.3%。究竟DeepSeek為何會引起市場關注?AI投資邏輯是否因此出現改變?

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

資料來源:Bloomberg,2025/1/27。

中國新創公司DeepSeek於1月份發表AI推理模型「DeepSeek-R1」,打破過往AI大模型的格局,改由多個子模型所組成;在這樣的模型架構下,當AI面對不同領域的問題時,只需啟動相對應的子模型回答,加上優化軟硬體的整合方式,可有效降低能耗,使其不需使用最高端的晶片就能完成任務。據其技術報告指出,該模型的推理能力與OpenAI的o1相當,但訓練成本僅為o1的三十分之一,且不需使用最新的Nvidia晶片。

儘管DeepSeek低訓練成本模型的背後,有成本美化、抄襲、資安等爭議,但在DeepSeek公開發表的論文已證實,其訓練方法的優化確實能有效降低AI模型成本,打破了原先AI發展不計代價追求算力的想法,此意味著AI投資門檻降低,讓相對缺乏資金、算力資源的國家及企業也能夠投入AI模型的開發與應用;此外,相較於過去OpenAI、Google等科技大廠的閉源模型策略(註),DeepSeek為開源模型,免費提供全球開發者使用,亦有助於加速AI發展。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

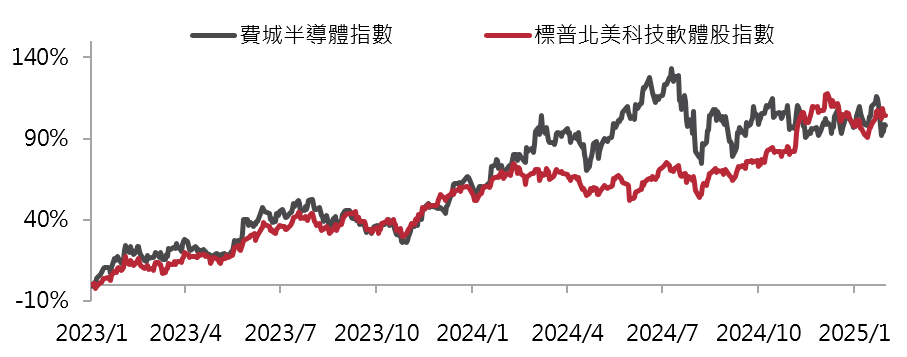

過去兩年AI技術發展仍在早期的「訓練階段」,此階段需要大量的算力和高效能硬體(如GPU)來進行訓練,因此生產AI基礎設施及高階晶片等相關硬體公司股價在過去1~2年獨領風騷;而隨著AI基礎建設的逐漸普及,AI的需求與應用應運而生,在此環境下,聚焦於應用端的軟體類股自去年底以來股價逐步上升(圖一)。而今年1月份,DeepSeek的出現,意味著未來AI訓練及運算成本可望加速下降,進而加快了AI付諸應用的速度。

未來相關應用可望遍地開花,從醫藥、醫療、金融、教育等軟體應用,到AI手機、AI PC等終端消費產品,甚至是無人機、電動車和人形機器人等新興領域,AI技術有望逐漸走進人們的生活,並為金融市場帶來更多元的投資題材。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2023/1/1~2025/1/31。

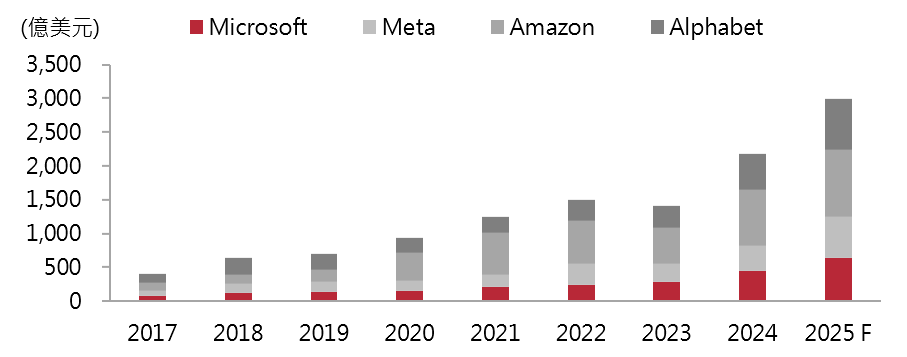

雖然高效率、低成本模型的成功,短期內可能會減少對高端AI訓練伺服器的需求,進而使得硬體類股股價短期承壓。不過,長期而言,AI技術的進步、成本的下降,將使得AI應用加速普及,並回過頭來提升對AI基礎建設的需求;事實上,在DeepSeek模型發布後,各家科技巨頭仍持續提升其資本支出規模。根據Bloomberg資料,Amazon、Microsoft、Google母公司Alphabet及Meta等美國四大雲端服務供應商(CSP)2025年的資本支出金額預計將成長約37%至2,985億美元(圖二)。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:Bloomberg,2025/2/10;註:2025年數據為Bloomberg市場預估共識。

DeepSeek的出現和AI發展重心的轉移,象徵著AI技術的普及和應用正進入一個全新的階段。在這個階段,我們將看到更多創新和突破,無論是硬體還是軟體都將受益,形成一個更加完善的AI生態系。

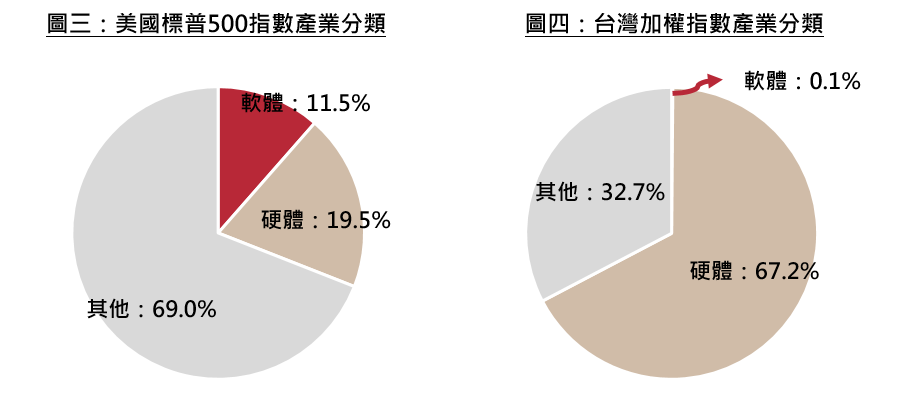

從全球AI供應鏈來看,美國長期為軟體研發與創新的領導者,軟體及硬體類股在標普500指數中的比重分別占11.5%、19.5%(圖三),顯示美國產業分布上軟硬體兼具。除了過往的軟體龍頭公司,預期未來DeepSeek降低AI應用開發門檻,將帶動更多中小型軟體公司的發展,帶來更多投資機會。

在台股方面,半導體與AI硬體相關類股合計佔占台灣加權指數比例約67.2%(圖四),顯示出台灣在硬體製造領域的主導地位。雖然短期內因單位算力需求下滑,導致部分硬體供應鏈表現相對受到壓抑,然長期而言,算力成本下降將刺激AI應用擴展,進一步回頭帶動硬體需求,而台灣硬體供應鏈在全球AI生態系中具有領先地位,長線來看仍將於AI浪潮下受惠。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。

資料來源:Bloomberg,2025/2/6。

註:採用全球行業分類標準(GICS)中,第二層級產業組別(Industry Groups)做計算。軟體係指軟體與服務;硬體係指半導體與半導體設備、科技硬體與設備兩者加計。全球行業分類標準(GICS)是由標普道瓊斯指數與MSCI聯手製定的產業分類標準,自產業體系由大至小分為四個層級。

近期川普關稅及DeepSeek為市場帶來波動,但從基本面來觀察,目前經濟擴張及企業獲利持續成長兩大利多因素未改變,DeepSeek的出現也將帶來更多元的AI投資機會,惟目前美國關稅政策影響程度尚不確定,後續仍需觀察川普政策發展與各國的應對措施。資產建議維持偏多配置,並分散於各產業以因應短期資金的快速輪動。

註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!