台積電巨資佈局美國:關稅壓力下的戰略抉擇與台股未來展望

台積電於3月3日宣布加碼在美投資,雖然此作法能夠暫時緩解關稅風險,但市場仍擔憂台積電的國際競爭力是否會受到影響。不過,台積電在製程上的領先優勢使其具有議價能力,且台積電關鍵技術仍是根留台灣,不太可能移至海外。後續仍需持續關注川普關稅政策為台灣半導體產業以及台灣股市帶來的影響。

美國總統川普近期提出晶片關稅政策,旨在提升美國本土半導體製造能力,並降低對海外供應鏈的依賴,而台灣半導體產業,尤其是全球晶圓代工龍頭台積電,成為此次政策焦點。川普多次表示,若台積電不將更多晶片製造產能轉移至美國,可能對台灣輸美的晶片課徵25%至100%的高關稅。

面對這一壓力,台積電於3月3日宣布加碼投資1,000億美元,計畫在美國興建三座晶圓廠、兩座先進封裝設施及一座研發中心。在此之前,台積電已承諾在亞利桑那州投資650億美元,建設三座12吋先進製程工廠。此次追加投資後,台積電在美國的總投資規模預計將達到1,650億美元。

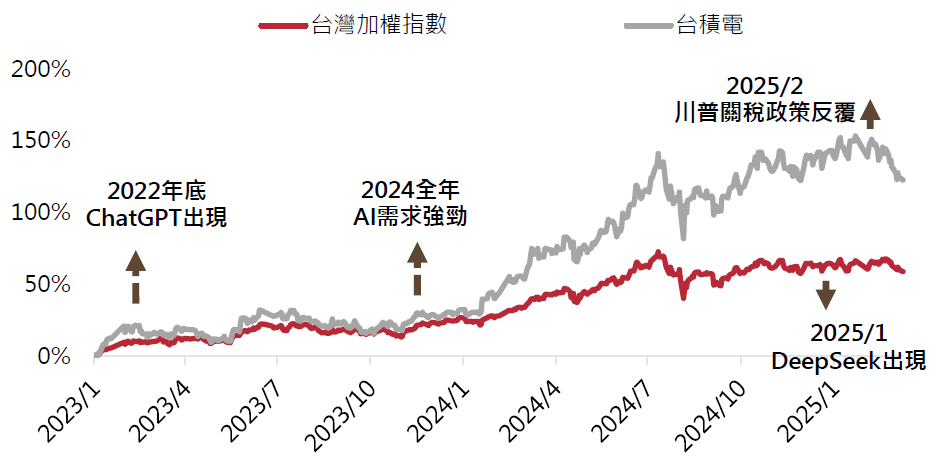

然而,台積電大舉投資美國也引發市場疑慮,包括毛利率可能受到擠壓、先進製程技術是否外流等問題。受此影響,今年以來(截至3月10日),台灣加權指數下跌2.5%,台積電股價則下跌7.2%(圖一)。後續台積電與台灣股市的走勢如何,以下將進行詳細分析。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:復華投信整理,Bloomberg,2023/1/1~2025/3/10。

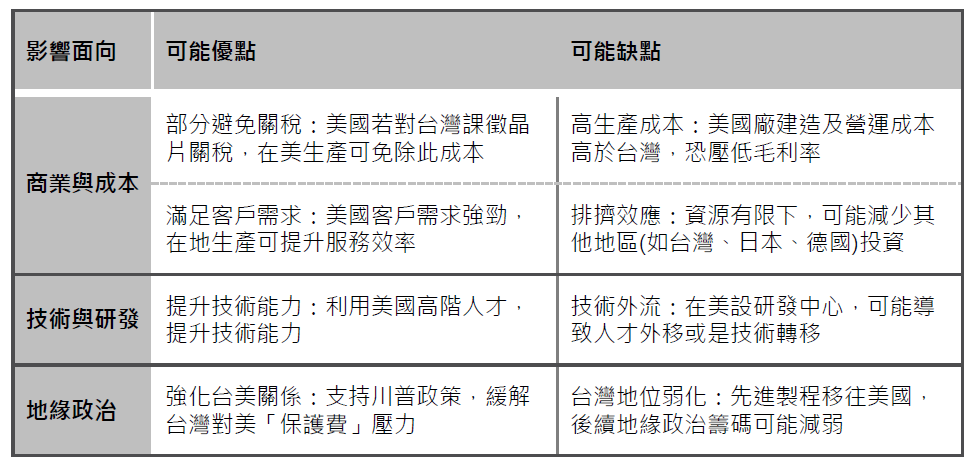

台積電加碼在美投資雖暫時緩解了關稅風險,但市場仍擔憂其國際競爭力是否會受到影響。首先,美國建廠與營運成本較高,恐降低經營效率、壓縮毛利率,同時美國「研發中心」的設立,也令市場擔心台灣的技術優勢可能外流。

對此我們認為,台積電在美投資雖有增加營運成本、降低毛利率的疑慮,但其在先進製程領域擁有絕對領先優勢,賦予其對供應鏈及下游客戶議價能力,未來或可透過價格調整或供應鏈優化來因應成本壓力,且美國建廠進度將受到人力供給、供應鏈等因素所限制,此次新增的1,000億美元美國建廠計畫,最終是否會確實落地?何時可以開始投入生產?仍是未定之數,中期來看,台積電的多數產能仍是會留在台灣。另外,台積電的先進製程研發依舊主要由台灣總部負責,美國研發中心的功能更偏向於後續製程調整與在地化支援,而非核心技術的開發重心,台積電的關鍵技術仍將根留台灣,不太可能外移至海外。

整體而言,台積電宣布增加對美投資,有助於降低關稅風險,讓川普的目光轉向別處,不過,後續美國政策仍可能出現變動,若政治環境(如補助或法規)有所改變,仍可能對台積電等台灣半導體產業帶來影響。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:復華投信整理。

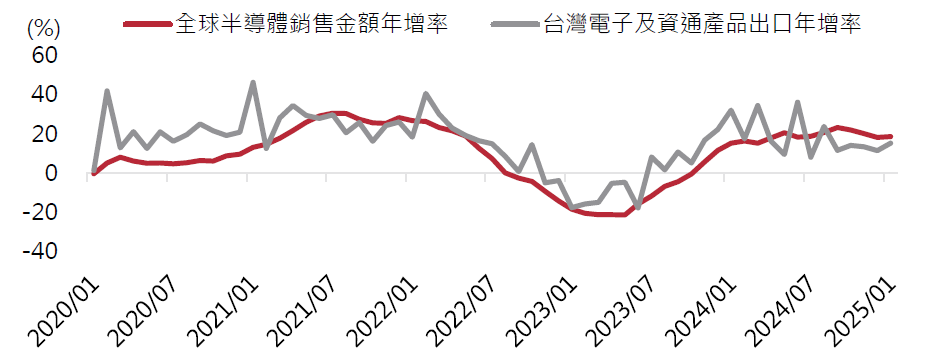

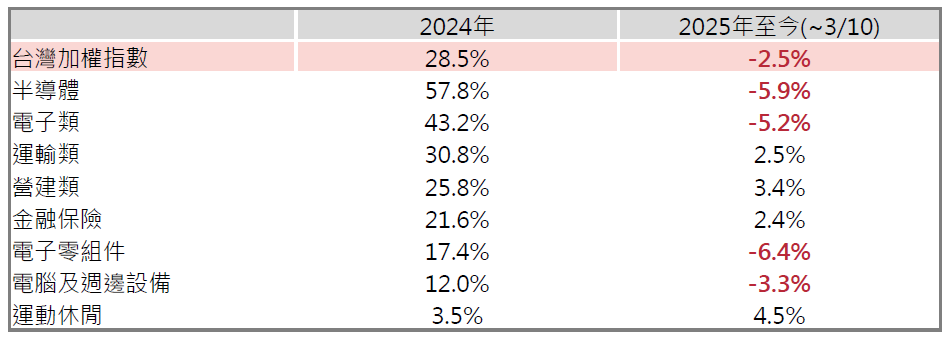

近期台積電赴美設廠的消息影響市場情緒,此外,根據美國半導體協會(SIA)統計,全球半導體銷售額年增率自2024年6月之高檔回落,亦使台灣電子及資通產品出口年增率自去年高峰的20%~30%回落至1月的15%,顯示短期全球半導體需求增速出現放緩跡象(圖二),導致台灣半導體供應鏈股價顯著回檔。短期內,資金從半導體類股流出,轉向金融、航運、運動休閒等基本面改善或低基期的類股,顯示市場正在尋找新的投資機會(表二)。

整體而言,台積電赴美投資雖然使晶片關稅風險有所淡化,但半導體需求增速略為放緩以及政策不確定性,短期內仍可能為台股帶來波動。但長期來看,台灣憑藉完整的半導體生態系,涵蓋設計、製造到封裝測試,使其仍具備競爭力。隨著全球半導體需求持續擴張,預期台灣半導體產業將繼續在科技發展中扮演關鍵角色,台股長期仍具表現機會。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:全球半導體銷售金額年增率來自美國半導體協會(Semiconductor Industry Association, SIA)、台灣電子及資通產品出口年增率來自台灣財政部,2025/1/31。

個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:CMoney,2025/3/10;註:上圖僅列出部分台灣證交所類股指數。

有鑑於川普上任後動作不斷,包含出台多項關稅政策、美國政府效率部大幅縮減政府支出並積極促成烏俄和談,且發展前景仍需視美國與其他國家之互動狀況而定,預期各國股市與產業將可能維持輪動表現,市場波動加劇。建議投資者在資產配置上仍先採取國家與產業分散的策略,以平衡風險,並在市場調整中尋找具長期價值的標的。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!