上半年股市表現亮眼,下半年投資布局應留意哪些變數?

2026年上半年,受企業獲利優於預期及AI投資循環延續支撐,全球股市普遍維持正向表現。展望下半年,隨著AI應用逐步走向推論端,企業基本面仍具支撐。

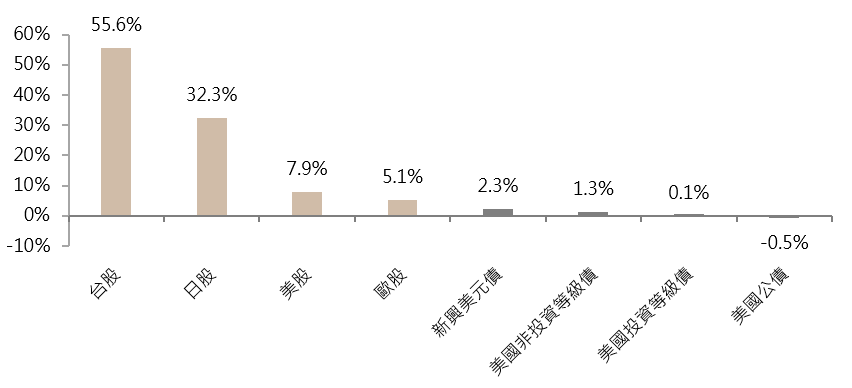

回顧2026年上半年,受企業獲利優於預期及AI投資循環延續支撐,全球股市普遍延續正向表現。截至6月初(2026/6/5),主要股市年初以來累積報酬率介於5.1%至55.6%;債市則因油價上行、通膨疑慮升溫與Fed降息預期下修,表現較為震盪,但較高的殖利率水準持續提供債市總報酬支撐(圖一)。

展望下半年,在主要股市累積可觀漲幅後,市場焦點將從「有哪些利多」,轉向「利多能否支撐現有評價」;策略重心也應從追逐漲勢,轉向兼顧參與上行與波動控管。本文將從全球經濟、債市與股市三個面向,梳理下半年資產配置上需留意的關鍵變數。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2026/6/5。註:台股採台灣加權指數、日股採日經225指數、美股採標普500指數、歐股採道瓊歐洲600指數;美國公債採用Bloomberg US Treasury Index、美國投資等級債採用Bloomberg US Corporate Bond Index、美國非投資等級債採用Bloomberg US Corporate High Yield Bond Index、新興美元主權債採用J.P. Morgan EMBI Global Diversified Index。

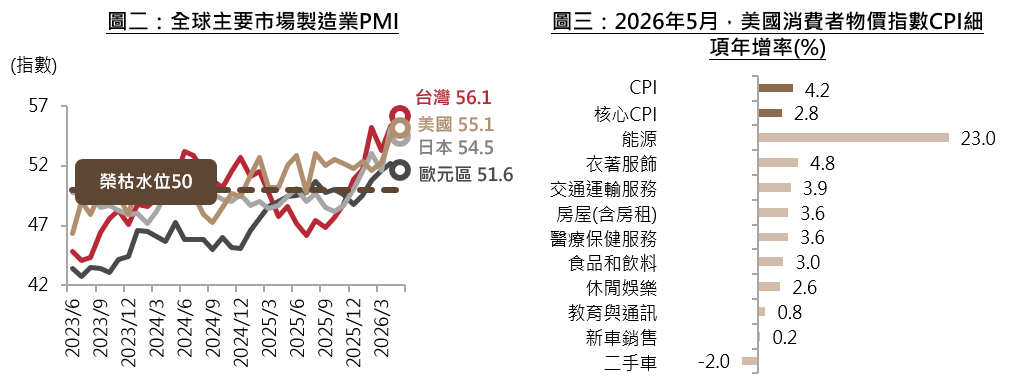

目前全球經濟仍展現韌性。今年以來,全球多數市場製造業PMI位於50以上的擴張區域(圖二);企業端受惠於AI投資,資本支出亦維持一定動能。因此,全球經濟軟著陸仍是下半年的基本情境。

下半年主要風險仍來自能源價格與地緣政治對通膨的影響。美伊雙方已於6月18日正式簽署停戰諒解備忘錄,荷姆茲海峽可望逐漸恢復通行,油價已因風險溢價下降而自高檔回落,顯示地緣政治風險最緊張的階段或已過去。

不過,戰爭期間造成的設施破壞、航運積壓清除、保險風險溢價下降,以及地區生產與出口恢復至危機前水準,仍可能需要數月甚至數季度時間,加上美伊仍有待進一步談判,因此油價回落的速度與幅度仍存在不確定性,短期亦可能維持波動。

反映在通膨數據上,美國5月份CPI年比已升至4.2%,明顯高於年初2.5%上下的水準;惟拆解細項來看,目前通膨上升壓力主要仍集中在能源相關項目,尚未明顯擴散(圖三)。

因此,若下半年能源價格逐步回落,將有助於通膨預期改善,並減輕Fed政策壓力;但若油價回落速度偏慢或降幅有限,則通膨數據仍可能維持一段時間的波動,進而壓抑經濟及市場評價,並限制Fed的政策空間。

以上資料為舉例說明,不代表未來實際績效。

資料來源:Bloomberg,2026/5。

今年上半年美伊戰爭的爆發,已導致油價自低位顯著上行並帶來通膨風險,Fed及市場也因而改變了對於貨幣政策前景的預期;多位Fed官員近期對能源價格推升通膨的風險表達關注,利率期貨亦顯示,市場已大幅下修今年Fed降息預期,甚至反映今年年底前有升息的可能性。短期來看,能源價格可能使通膨數據維持波動,並限制了Fed的政策空間。

不過,上述鷹派的政策預期,已相當程度反映於債券價格中,後續關鍵在於油價走向,若油價回落,且勞動需求與薪資增速維持溫和,核心通膨未出現明顯二次傳導,美債殖利率上行壓力將明顯紓解。

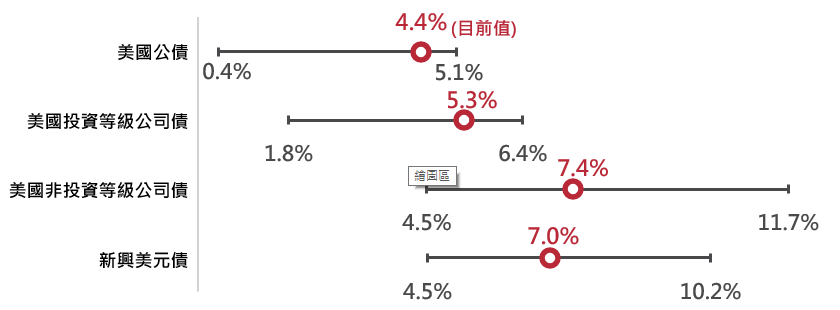

目前債券殖利率處在相對較高水準(圖四),若下半年油價及通膨回落、利率壓力緩解,債券可望同時提供息收與資本利得;即使油價維持高檔,較高殖利率仍可提供收益緩衝,支撐債市總報酬。在股市上半年已累積較大漲幅後,債券不應再只被視為降息交易,而是降低投資組合波動的工具。

以上資料為舉例說明,不代表未來實際績效。債券殖利率不代表實際投資報酬率,仍須留意價格波動。資料來源:Bloomberg,2016/6/5~2026/6/5。註:美國公債採用Bloomberg US Treasury Index、美國投資等級債採用Bloomberg US Corporate Bond Index、美國非投資等級債採用Bloomberg US Corporate High Yield Bond Index、新興美元主權債採用J.P. Morgan EMBI Global Diversified Index。

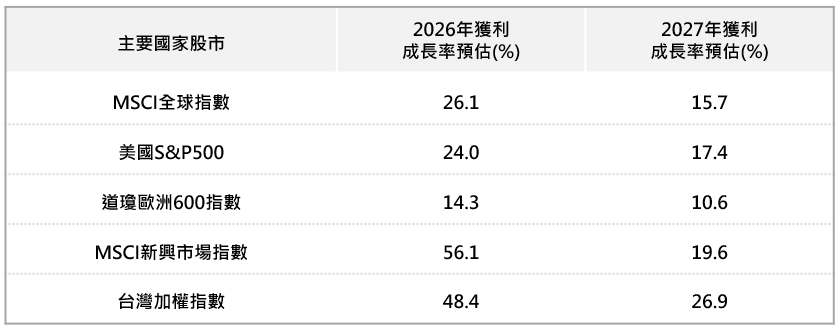

今年上半年,股市強勁上漲具備企業基本面支撐。根據FactSet統計,標普500指數成分股85%的企業第一季EPS優於市場預期。此外,隨著AI應用從模型訓練走向推論端,帶動算力需求快速放大,相關供應鏈輪番受惠,在需求擴張與資本支出維持強勁下,主要國家指數2026年企業獲利成長率預估介於14%至56%,顯示股市漲勢具盈餘成長支撐(圖五)。

不過,在股價累積較大漲幅後,市場對企業財測轉化為實際營收的要求也將同步提高。後續全球股市能否維持亮眼表現,將取決於企業實際營收、毛利率走向、訂單能見度,以及科技巨頭資本支出是否維持穩健;若企業財測未能達到市場高標,短線可能面臨評價修正與獲利了結壓力,但這類調整未必代表AI產業趨勢反轉或全球半導體景氣進入衰退,而更可能是評價偏高後,市場重新評估AI成長速度與利率環境的過程。

因此,在AI中長期趨勢仍具支撐、但評價已不低的環境下,投資人宜避免過度追價,並更重視企業獲利能見度與產業鏈受惠程度的差異。

以上資料為舉例說明,不代表未來實際績效。

資料來源:IBES Thomson Reuters,2026/6/5。

整體而言,市場於今年上半年已反映較多AI趨勢與企業獲利改善等利多,後續表現將更取決於企業獲利能否持續上修,以及通膨是否降溫以緩解利率壓力。若上述條件發展不如市場預期,評價修正與波動風險將同步上升。

對投資人而言,下半年仍可維持股票部位,參與企業獲利成長與長期產業趨勢。不過投資布局不宜過度集中於單一市場或單一題材,透過區域與產業分散參與市場機會,並降低短期波動對整體投資組合的影響。

整體而言,預期信用債短期仍將以孳息收益為主要報酬來源。其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率上行風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

不過,停戰協議的後續執行、航運恢復速度與區域地緣風險仍具不確定性,預估油價短期走勢仍以震盪整理為主。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!