台股衝上歷史新高,三大面向觀察可能走勢

2025下半年,隨著川普政府關稅政策明朗化,台積電有望獲半導體關稅豁免,AI類股持續推動台股上漲。雖然指數短期快速上揚,需留意短線波動風險,但展望未來,台灣經濟穩健、AI需求持續擴展,為台股長線表現奠定堅實基礎。

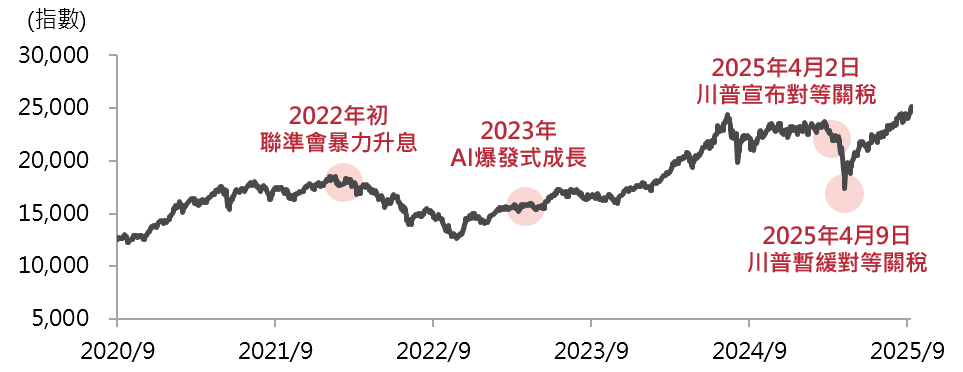

2025下半年,隨著美國川普政府關稅政策逐步明朗,台積電有望豁免半導體關稅,加上市場預期美國聯準會即將重啟降息,在資金行情推升下,AI類股帶動台股持續上攻,台灣加權指數於9月份創下歷史新高(圖一)。然而,AI類股短期漲幅過快,市場也開始出現AI前景是否過度樂觀的擔憂。

台股後市如何發展?本文將從台灣經濟基本面、產業趨勢與市場評價面三個角度切入,探討可能的走勢。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/9/10~2025/9/10。

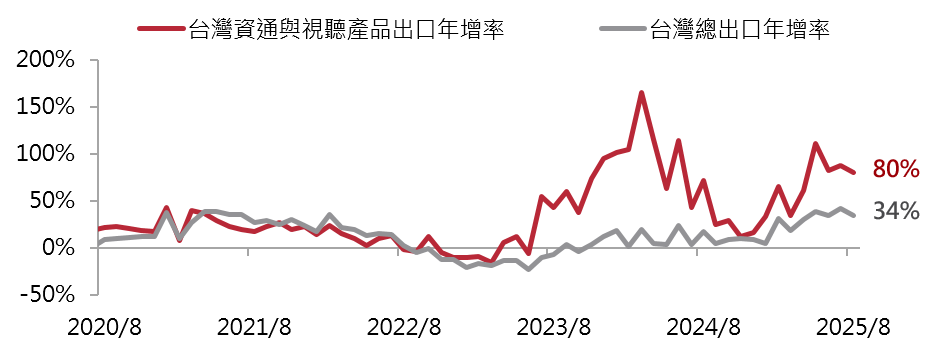

在AI需求推動下,台灣出口動能持續強勁。2025年8月出口年增率達34%,其中資通與視聽產品表現尤為突出,反映AI資料中心與高階晶片需求暢旺(圖二)。受此帶動,主計總處上修台灣全年出口與經濟成長率,預估2025年GDP可達4.45%。

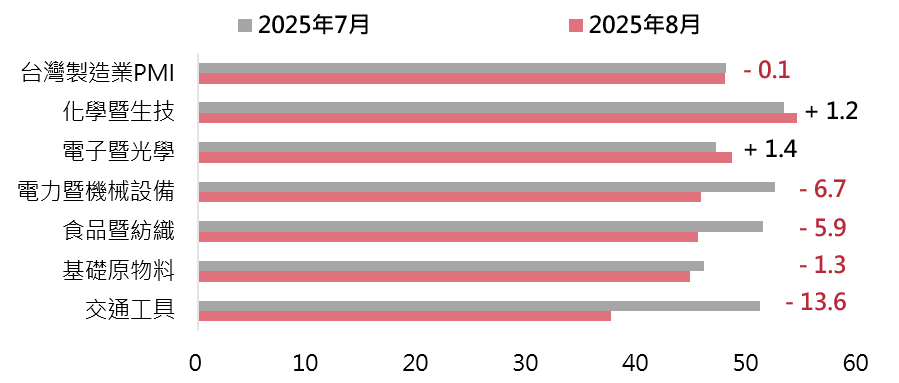

然而,復甦並非全面擴散。8月製造業PMI為47.9,仍低於50的榮枯線,顯示整體製造業仍較疲弱。六大產業中,除電子光學與化學生技仍具支撐外,傳統機械、原物料與交通等產業則呈現明顯下滑(圖三)。顯示台灣出口成長高度仰賴AI與半導體產業,多數傳產復甦力道仍顯不足,投資人需留意經濟結構的不均衡。

資料來源:財政部,2020/8~2025/8。

資料來源:國家發展委員會,2025/8。

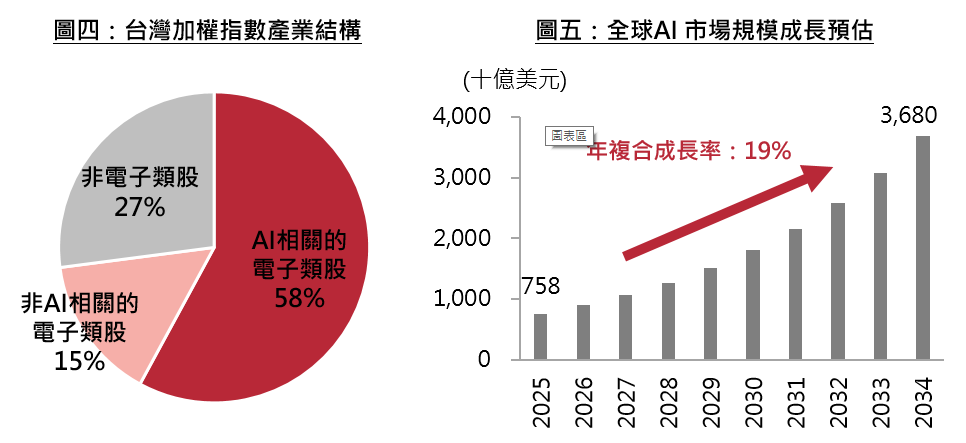

台灣加權指數高度集中於電子產業,其中電子類股市值占比超過七成,而與 AI 相關的權值股更是指數的核心。例如,台積電、鴻海、聯發科、廣達與日月光等企業,皆為 AI 全球供應鏈的重要成員,估算AI相關類股,合計市值權重已約台股加權指數的58%(圖四)。這代表台股走勢與 AI 發展趨勢高度連動,AI 已成為推動台股長線行情的關鍵力量。

隨著AI類股近年大幅上漲,部分個股評價快速墊高,引發市場產生「是否出現泡沫」的疑慮,股價短期也難免震盪。

不過,與過往單純題材炒作不同,本波 AI 熱潮的背後有堅實基本面支撐。晶片大廠輝達持續繳出亮眼財報,全球雲端服務商亦同步擴大資本支出,均顯示 AI 投資正進入實質擴張期。隨著 AI 模型效能的提升與普及,應用領域正由資料中心延伸至機器人、自駕車等終端市場。

根據調研機構Precedence Research預估,全球AI 市場規模將自 2025 年的 7,576 億美元成長至 2034 年突破 3 兆美元(圖五)。台灣身為 AI 供應鏈核心,將顯著受惠於此結構性增長,預期 2025 與 2026 年台股指數企業盈餘可望維持雙位數成長。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。資料來源:CMoney,2025/9/10(圖四)、Precedence Research,2025/8/21(圖五) 註:圖四之AI概念股係採用CMoney概念股分類屬於ChatGPT、機器人、生物辨識、自動駕駛、指紋辨識、人工智慧、智慧醫療、智慧電網的上市股票。

雖然 AI 帶動的基本面成長趨勢確立,台股長線展望仍具支撐,但短期內台股仍須面對評價與籌碼結構上的壓力。

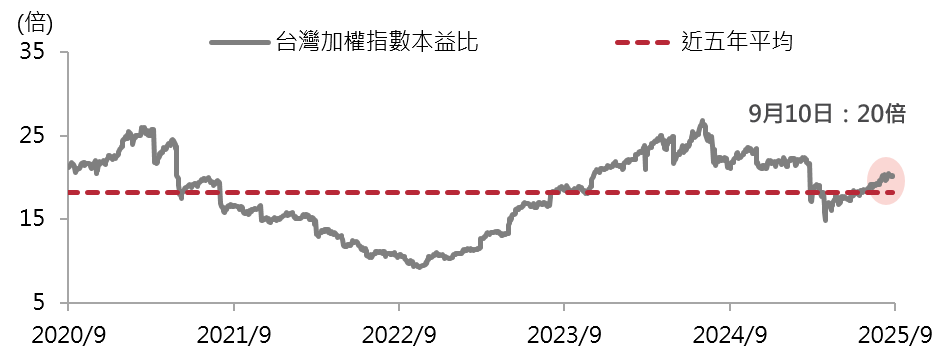

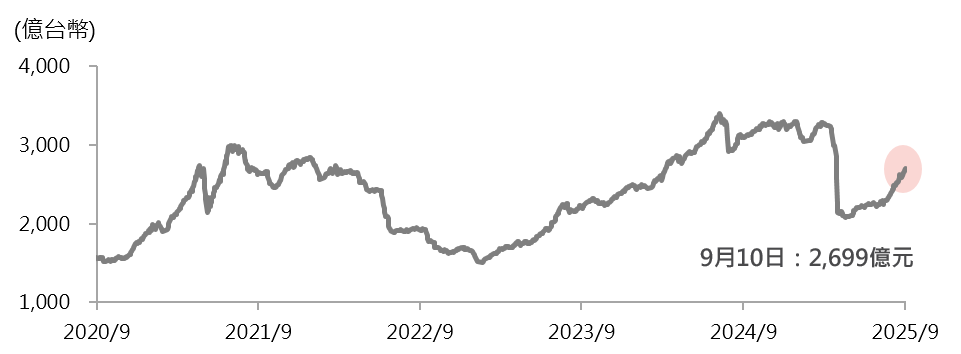

截至2025年9月10日,台灣加權指數的整體本益比約為20倍,位於近五年區間(9-26倍)的偏高位置(圖六),其中電子類股的本益比為22倍,顯示市場對AI的成長性已有高度預期,倘若後續企業獲利前景不如預期樂觀,股價可能因評價壓力而出現震盪;籌碼面部分,台股上市融資餘額約新台幣2,699億元,雖較2024年底略低,但已較今年4月份低點回升約29%,且處於近五年偏高水準(圖七),顯示散戶參與度依舊積極。短線資金氛圍偏熱,使得市場在利多驅動時上漲速度加快,但同時也增加了情勢變動時的波動風險。

以上資料為舉例說明,不代表未來實際績效。資料來源:Bloomberg,2020/9/10~2025/9/10。

以上資料為舉例說明,不代表未來實際績效。資料來源:CMoney,2020/9/10~2025/9/10。

AI 需求的持續擴展,為台股長線表現奠定了堅實基礎,然而,近期指數的快速上漲,已使市場評價偏高、籌碼輕微擁擠,此時若政策走向或外部情勢發生變動,短線波動幅度恐將加大。建議投資人採取分散策略,資產配置上以區域及產業分散為宜。

其中,非投資等級債指數因存續期間較短、利率敏感度低,預期將有較佳的孳息效率,而新興市場債指數因存續期間較長,走勢往往較非投資等級債指數震盪,不過在當前利率風險有限且新興債指數殖利率仍高的環境下,故預期也將隨孳息而震盪向上。

投資新興市場應留意政治風險與經濟情勢變動之影響,波動性與風險程度可能較高。註:美國投資等級公司債係指彭博美國投資等級公司債指數、美國非投資等級公司債係指彭博美國非投資等級公司債指數、新興美元主權債係指彭博新興美元債指數。

以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。本資料僅供參考,不代表投資績效之保證。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不代表基金之績效,基金投資風險請詳閱基金公開說明書。

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!